“An cư lạc nghiệp” là tư tưởng ăn sâu vào tiềm thức người Việt. Chính vì vậy, ngay khi đặt chân đến Mỹ, nhiều gia đình đã vội vã tìm mua nhà ngay lập tức để “đỡ tốn tiền thuê”.

Tuy nhiên, tại thị trường Bất động sản Mỹ, mua nhà không phải lúc nào cũng là khoản đầu tư thắng lợi, đặc biệt là trong ngắn hạn. Để trả lời câu hỏi “Nên thuê hay mua?”, chúng ta cần nhìn vào một bức tranh tài chính kéo dài ít nhất 5 năm.

Bài viết này của Worldwide Path sẽ giúp bạn đặt hai lựa chọn lên bàn cân đưa ra góc nhìn thực tế giúp bạn dễ dàng hơn trong việc đưa ra quyết định của mình.

1. Mua Nhà: Tích Lũy Tài Sản Hay Gánh Nặng?

Nhiều người cho rằng: “Mua nhà là trả tiền cho chính mình, thuê nhà là ném tiền qua cửa sổ cho chủ nhà (Landlord)”. Điều này đúng, nhưng chưa đủ.

Lợi ích của Mua nhà:

- Tích lũy tài sản (Equity): Mỗi tháng trả tiền mortgage, một phần sẽ chuyển vào tiền gốc, giúp bạn sở hữu dần ngôi nhà.

- Tăng giá trị (Appreciation): Lịch sử cho thấy BĐS Mỹ tăng trung bình 3-5%/năm. Căn nhà $500k hôm nay có thể là $600k sau 5 năm.

- Lợi ích thuế (Tax Benefits): Tiền lãi vay và thuế nhà đất có thể được khấu trừ khi khai thuế thu nhập cá nhân.

Cái giá phải trả (Chi phí chìm):

Bạn đừng quên những khoản tiền “một đi không trở lại” khi mua nhà:

- Lãi suất vay: Trong 5-7 năm đầu của khoản vay 30 năm, phần lớn số tiền bạn trả hàng tháng là Lãi (Interest) cho ngân hàng, chứ không phải tiền gốc.

- Chi phí bảo trì: Hỏng máy lạnh, vỡ ống nước, thay mái nhà… trung bình tốn 1-2% giá trị nhà/năm.

- Closing Cost khi mua & bán: Đây là yếu tố quan trọng nhất.

2. Thuê Nhà: Mua Sự Tự Do

Lợi ích của Thuê nhà:

- Linh hoạt tối đa: Đây là yếu tố sống còn với người mới nhập cư (diện L1, EB-3). Nếu công việc thay đổi, hoặc con cái chuyển trường, bạn có thể dọn đi ngay khi hết hợp đồng 1 năm mà không vướng bận bán nhà.

- Không lo bảo trì: Vòi nước hỏng? Gọi chủ nhà. Mái dột? Gọi chủ nhà. Bạn không tốn 1 xu.

- Dòng tiền linh hoạt: Số tiền Down payment (20-30%) thay vì chôn vào ngôi nhà, bạn có thể dùng để kinh doanh sinh lời cao hơn.

Bất lợi:

- Lạm phát tiền thuê (Rent Inflation): Chủ nhà có thể tăng giá thuê hàng năm.

- Không có tài sản: Sau 5 năm, bạn không sở hữu gì cả.

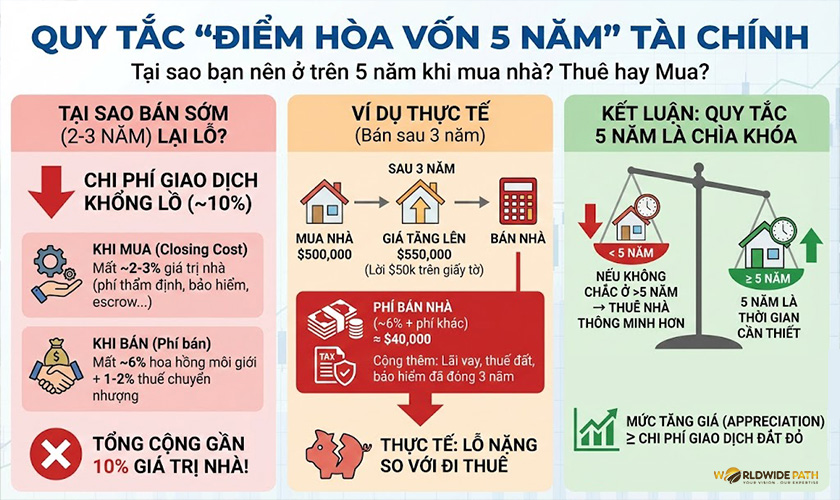

3. Quy Tắc “Điểm Hòa Vốn 5 Năm” (The 5-Year Rule)

Tại sao lại là 5 năm?

Nếu bạn mua một căn nhà và bán nó chỉ sau 2-3 năm, khả năng cao bạn sẽ LỖ VỐN, dù giá nhà có tăng. Lý do nằm ở chi phí giao dịch:

- Khi mua: Bạn mất khoảng 2-3% giá trị nhà cho Closing Cost (phí thẩm định, bảo hiểm, escrow…).

- Khi bán: Bạn mất khoảng 6% phí hoa hồng cho môi giới (Agent) + 1-2% thuế chuyển nhượng.$\rightarrow$ Tổng cộng bạn mất gần 10% giá trị căn nhà cho chi phí giao dịch.

Ví dụ thực tế:

Bạn mua nhà $500,000.

- Sau 3 năm, giá nhà tăng lên $550,000 (Lời $50k trên giấy tờ).

- Bạn bán nhà. Phí bán nhà (6% + phí khác) $\approx$ $40,000.

- Cộng thêm tiền lãi vay ngân hàng, tiền thuế đất, bảo hiểm bạn đã đóng trong 3 năm qua $\rightarrow$ Thực tế bạn lỗ nặng so với đi thuê.

Kết luận: Nếu bạn không chắc chắn sẽ ở ngôi nhà đó trên 5 năm, thuê nhà thường là lựa chọn thông minh hơn về mặt tài chính. 5 năm là khoảng thời gian cần thiết để mức tăng giá nhà (Appreciation) bù đắp lại được các chi phí giao dịch đắt đỏ.

4. Bảng So Sánh Dòng Tiền (Case Study)

Giả sử gia đình bạn có sẵn $100,000 tiền mặt.

Lựa chọn A: Mua nhà trị giá $500,000

- Down payment: $100,000 (20%)

- Vay $400,000 (Lãi suất 6.5%)

- Chi phí hàng tháng (Gốc + Lãi + Thuế + Bảo hiểm): $\approx$ $3,200/tháng.

Lựa chọn B: Thuê căn nhà tương tự

- Tiền thuê: $2,500/tháng.

- Bạn dư ra $700/tháng so với mua nhà $\rightarrow$ Đem đi đầu tư.

- Bạn vẫn giữ nguyên $100,000 tiền mặt trong ngân hàng để làm ăn.

Kết quả sau 5 năm:

- Nếu giá nhà tăng tốt (>4%/năm): MUA sẽ thắng nhờ tài sản tăng giá.

- Nếu giá nhà đi ngang hoặc tăng thấp (<2%/năm): THUÊ sẽ thắng vì bạn tiết kiệm được tiền lãi vay và chi phí bảo trì.

5. Vậy người Việt mới định cư nên chọn phương án nào?

Tại Worldwide Path, chúng tôi thường tư vấn cho khách hàng dựa trên lộ trình thẻ xanh:

NÊN THUÊ KHI:

- Bạn mới sang Mỹ dưới 1 năm, chưa rành khu vực, chưa biết con cái sẽ học trường nào ổn định.

- Điểm tín dụng (Credit Score) còn thấp hoặc chưa có, khiến lãi suất vay quá cao.

- Công việc hoặc công ty (diện L1) chưa ổn định, có thể phải chuyển bang.

NÊN MUA KHI:

- Bạn xác định sẽ sống ở khu vực đó ít nhất 5-7 năm.

- Tài chính vững mạnh, có sẵn nguồn tiền sạch (Proof of funds) tại Mỹ.

- Muốn ổn định tâm lý cho con cái và gia đình (An cư).

Cần Một Bảng Tính Chi Tiết Cho Trường Hợp Của Bạn?

Không có đáp án đúng tuyệt đối cho mọi trường hợp. Mua nhà là mua sự ổn định và tích sản dài hạn. Thuê nhà là mua sự linh hoạt và an toàn ngắn hạn.

Đừng để áp lực “phải có nhà” khiến bạn đưa ra quyết định sai lầm về tài chính. Hãy tính toán kỹ bức tranh 5 năm của riêng gia đình bạn.

Nếu bạn vẫn phân vân giữa các con số, hãy để các chuyên gia của Worldwide Path hỗ trợ. Chúng tôi có các công cụ tính toán (Rent vs. Buy Calculator) chuyên sâu, dựa trên lãi suất thực tế và biểu đồ thuế tại từng tiểu bang để giúp bạn ra quyết định. Đến văn phòng Irvine của chúng tôi để được tư vấn chiến lược an cư tốt nhất ngay hôm nay nếu bạn đang ở Mỹ!