Bạn đã tích cóp đủ 20% tiền đặt cọc (Down Payment) cho ngôi nhà mơ ước trị giá $500,000. Bạn nghĩ mình đã sẵn sàng? Khoan đã. Nếu bạn không chuẩn bị thêm khoảng $10,000 – $25,000 (tương đương 2-5% giá trị nhà) cho closing cost (chi phí đóng hồ sơ), giao dịch của bạn có nguy cơ đổ bể vào phút chót.

Vậy Closing Cost thực chất là tiền gì? Tại sao nó lại đắt đỏ như vậy? Bài viết này của Worldwide Path sẽ “cập nhạt” từng dòng chi phí để bạn lên kế hoạch tài chính chính xác nhất.

1. Closing cost là gì?

Closing cost là tổng hợp các loại phí dịch vụ mà người mua (và cả người bán) phải thanh toán để hoàn tất giao dịch chuyển nhượng bất động sản.

Khoản tiền này được thanh toán vào ngày Closing day (Ngày đóng hồ sơ/Ngày nhận nhà). Ở Mỹ, bạn không trực tiếp đưa tiền cho người bán, mà chuyển tiền vào một tài khoản trung gian của công ty Escrow/Title.

Quy tắc ngón tay cái: Người mua nhà tại Mỹ cần chuẩn bị thêm ngân sách từ 2% đến 5% giá trị khoản vay (giá trị nhà) cho Closing cost.

2. Tiền closing cost đi về đâu?

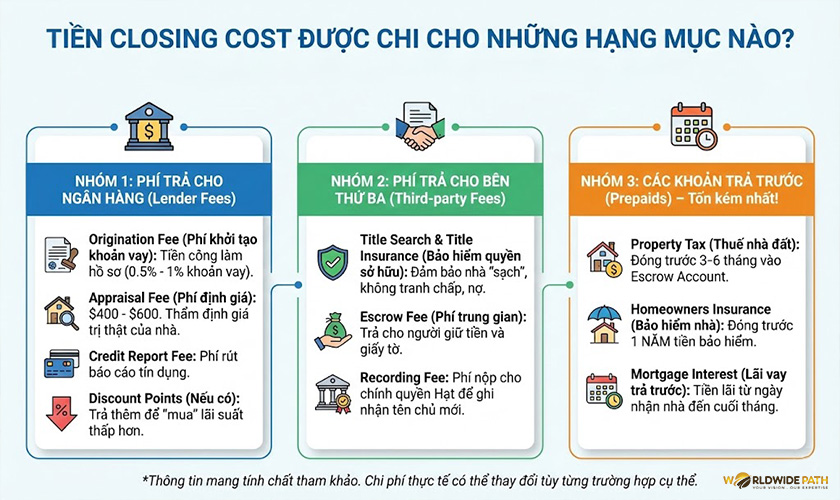

Số tiền này không phải “phí bôi trơn”, mà nó chi trả cho 3 nhóm đối tượng chính:

Nhóm 1: Phí trả cho ngân hàng (lender fees)

Nếu bạn vay tiền mua nhà (Mortgage), ngân hàng sẽ thu các phí:

- Origination Fee (Phí khởi tạo khoản vay): Tiền công làm hồ sơ của ngân hàng (thường là 0.5% – 1% khoản vay).

- Appraisal Fee (Phí định giá): $400 – $600. Để thuê bên thứ 3 thẩm định giá trị thật của ngôi nhà.

- Credit Report Fee: Phí rút báo cáo tín dụng của bạn.

- Discount Points (Nếu có): Đây là khoản tiền bạn trả thêm để “mua” mức lãi suất thấp hơn.

Nhóm 2: Phí trả cho bên thứ ba (third-party fees)

Đây là các dịch vụ pháp lý bắt buộc để đảm bảo ngôi nhà “sạch”:

- Title Search & Title Insurance (Bảo hiểm quyền sở hữu): Cực kỳ quan trọng. Đảm bảo rằng ngôi nhà không bị tranh chấp, không bị thế chấp hay dính líu đến các khoản nợ của chủ cũ.

- Escrow Fee (Phí trung gian): Trả cho công ty Escrow – người giữ tiền và giấy tờ của hai bên.

- Recording Fee: Phí nộp cho chính quyền Hạt (County) để ghi nhận tên bạn vào hồ sơ công cộng (Public Record) với tư cách chủ nhà mới.

Nhóm 3: Các khoản trả trước (prepaids) tốn kém nhất!

Đây thực chất không phải là “phí”, mà là tiền của bạn nộp trước cho các hóa đơn tương lai:

- Property Tax (Thuế nhà đất): Bạn thường phải đóng trước 3-6 tháng tiền thuế vào tài khoản giữ tiền (Escrow Account).

- Homeowners Insurance (Bảo hiểm nhà): Ngân hàng thường yêu cầu bạn đóng trước 1 năm tiền bảo hiểm nhà.

- Mortgage Interest (Lãi vay trả trước): Tiền lãi tính từ ngày bạn nhận nhà đến ngày cuối tháng đó.

3. “Closing disclosure” tờ giấy quan trọng nhất

3 ngày trước khi ký hợp đồng chính thức, ngân hàng bắt buộc phải gửi cho bạn văn bản gọi là Closing Disclosure (CD).

Bạn cần so sánh kỹ tờ CD này với tờ Loan Estimate (Ước tính khoản vay) nhận được lúc đầu. Nếu thấy chi phí nào tăng đột biến, hãy hỏi ngay Loan Officer của bạn.

4. Có cách nào giảm bớt closing cost không?

Con số 2-5% là không nhỏ. Dưới đây là 3 chiến thuật giúp người Việt tiết kiệm tiền:

- Seller Concessions (Xin người bán hỗ trợ): Trong thị trường người mua (Buyer’s market), bạn có thể đàm phán yêu cầu người bán trả giúp bạn một phần Closing Cost (ví dụ: xin $5,000 hoặc $10,000). Đây là cách phổ biến nhất.

- Lender Credits (Xin ngân hàng hỗ trợ): Bạn chấp nhận lãi suất cao hơn một chút (ví dụ 6.75% thay vì 6.5%) để ngân hàng cho bạn một khoản tiền (Credit) để đóng Closing Cost. Cách này phù hợp nếu bạn thiếu tiền mặt hiện tại.

- Closing vào cuối tháng: Tiền lãi vay trả trước (Prepaid Interest) được tính theo ngày. Nếu bạn đóng hồ sơ vào ngày 29, bạn chỉ phải trả lãi cho 1-2 ngày. Nếu đóng vào ngày 1, bạn phải trả lãi cho cả 30 ngày.

5. Phân biệt “down payment” và “cash to close”

Rất nhiều khách hàng nhầm lẫn 2 khái niệm này.

- Down Payment: Là phần vốn góp của bạn vào giá trị ngôi nhà (VD: 20%).

- Cash to Close (Tiền mặt cần mang đến ngày đóng hồ sơ): Là con số tổng cuối cùng bạn cần chuyển khoản.

Cash to close = Down payment + Closing cost – (Tiền đặt cọc Earnest money đã đóng) – (Hỗ trợ từ người bán/ngân hàng)

6. Bạn cần bảng ước tính chi phí nhà chi tiết?

Closing Cost luôn là một phần không thể thiếu trong bức tranh tài chính mua nhà Mỹ. Việc hiểu rõ từng dòng chi phí sẽ giúp bạn không bị động và tránh cảm giác “bị lừa” vào phút chót. Đừng chỉ nhìn vào giá nhà niêm yết, hãy luôn cộng thêm 3% vào ngân sách dự trù để đảm bảo an toàn.

Bạn muốn biết chính xác với ngân sách hiện có, bạn cần chuẩn bị bao nhiêu tiền mặt (Cash to Close) để mua một căn nhà tại California hay Texas?

Tại Worldwide Path, chúng tôi phối hợp chặt chẽ với các công ty Title và Lender uy tín để cung cấp cho bạn bảng ước tính chi phí (Net Sheet) sát thực tế nhất ngay từ khi bạn bắt đầu đi xem nhà hãy liên hệ ngay với chúng tôi nếu bạn có kế hoạch mua nhà bắt đầu từ bây giờ.