“Tôi mới sang Mỹ diện L1 được 6 tháng, chưa có Thẻ xanh, chưa có lịch sử tín dụng dày dặn, liệu tôi có thể vay ngân hàng để mua nhà không?” Đây là câu hỏi mà đội ngũ Worldwide Path nhận được mỗi ngày. Câu trả lời ngắn gọn là: CÓ.

Thực tế, hệ thống tài chính Mỹ rất cởi mở. Có những chương trình cho vay được thiết kế riêng cho Người nước ngoài (Foreign Nationals) hoặc người cư trú diện Visa không định cư (Non-permanent Resident Alien). Bạn không nhất thiết phải mang hàng triệu đô la tiền mặt sang Mỹ mới sở hữu được bất động sản.

1. Đối tượng nào được phép vay mua nhà?

Ngân hàng Mỹ chia người vay thành các nhóm để áp dụng chương trình khác nhau:

- Nhóm 1: Visa định cư/Làm việc (L1, H1B, E2, O1): Bạn đang sống và làm việc tại Mỹ, có số An sinh xã hội (SSN) và có thu nhập tại Mỹ. Bạn có thể tiếp cận các gói vay gần giống với công dân Mỹ nếu hồ sơ đẹp.

- Nhóm 2: Nhà đầu tư EB-5 (Đang chờ thẻ xanh): Tương tự nhóm 1, nhưng thường có tài sản lớn.

- Nhóm 3: Người nước ngoài (Foreign National): Bạn đang sống tại Việt Nam, không có SSN, không có thẻ xanh, muốn mua nhà Mỹ để đầu tư hoặc cho con đi du học ở. Bạn vẫn vay được theo chương trình riêng.

2. Chương trình vay “Foreign National Loan” là gì?

Nếu bạn bước vào các ngân hàng lớn (như Chase, Wells Fargo) và hỏi vay theo cách thông thường, 90% bạn sẽ bị từ chối vì không đủ 2 năm khai thuế tại Mỹ.

Bí mật nằm ở các Quỹ cho vay tư nhân (Portfolio Lenders) hoặc chương trình Non-QM (Non-Qualified Mortgage). Đây là các gói vay linh hoạt, không bán nợ cho chính phủ, nên họ có quyền tự đặt ra luật chơi dễ thở hơn cho người nước ngoài.

Đặc điểm của gói vay này:

- Không cần Thẻ xanh/Quốc tịch.

- Không cần điểm tín dụng Mỹ (US Credit Score): Có thể chấp nhận báo cáo tín dụng quốc tế hoặc thư giới thiệu từ ngân hàng tại Việt Nam.

- Không cần chứng minh thu nhập kiểu Mỹ (Tax Return/W2): Họ sẽ xét duyệt dựa trên tài sản hoặc dòng tiền của căn nhà.

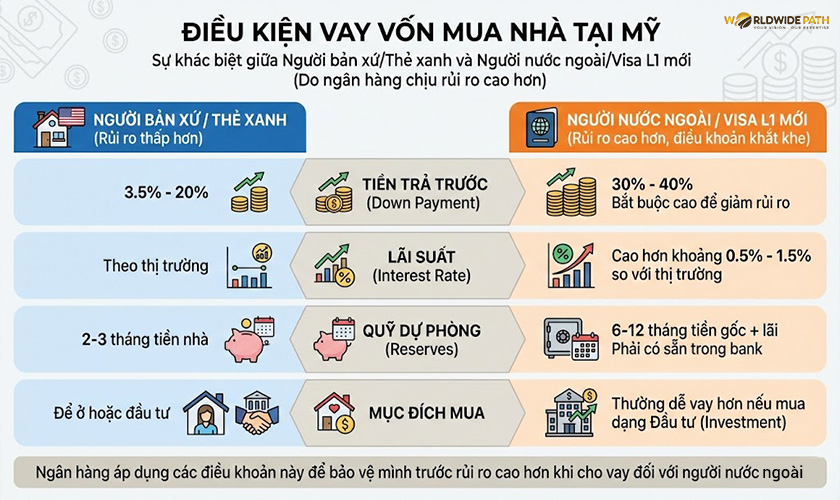

3. Điều kiện vay vốn: Sự khác biệt so với người bản xứ

Vì ngân hàng chịu rủi ro cao hơn khi cho người nước ngoài vay, nên các điều khoản sẽ khắt khe hơn một chút:

| Tiêu chí | Người bản xứ / Thẻ xanh | Người nước ngoài / Visa L1 mới |

| Tiền trả trước (Down Payment) | 3.5% – 20% | 30% – 40% (Bắt buộc cao để giảm rủi ro) |

| Lãi suất (Interest Rate) | Theo thị trường | Cao hơn khoảng 0.5% – 1.5% so với thị trường |

| Quỹ dự phòng (Reserves) | 2-3 tháng tiền nhà | 6-12 tháng tiền gốc + lãi (Phải có sẵn trong bank) |

| Mục đích mua | Để ở hoặc đầu tư | Thường dễ vay hơn nếu mua dạng Đầu tư (Investment) |

4. Giải pháp DSCR: Vay tiền dựa trên… chính căn nhà

Đối với các nhà đầu tư Việt Nam hoặc người diện L1 muốn mua nhà cho thuê, chương trình DSCR (Debt Service Coverage Ratio) là vũ khí tối thượng.

- Cách hoạt động: Ngân hàng KHÔNG quan tâm lương của bạn ở Việt Nam là bao nhiêu, hay công ty L1 của bạn lỗ hay lãi.

- Họ chỉ quan tâm: Tiền cho thuê dự kiến của căn nhà có đủ để trả tiền vay hàng tháng hay không?

- Công thức: Nếu (Tiền thuê nhà / Tiền trả ngân hàng) > 1.0 $\rightarrow$ Duyệt vay!

Đây là cách dễ nhất để người Việt sở hữu nhiều bất động sản tại Mỹ mà không cần giấy tờ chứng minh thu nhập phức tạp.

5. Quy trình 5 bước vay mua nhà cho người nước ngoài

- Chuẩn bị tiền (Proof of Funds): Tiền Down payment (30-40%) và tiền dự phòng phải nằm trong tài khoản ngân hàng (tại Mỹ hoặc quốc tế) ít nhất 30-60 ngày để chứng minh là “tiền sạch”.

- Xin thư chấp thuận (Pre-approval): Làm việc với Loan Officer (chuyên viên vay) chuyên làm hồ sơ Foreign National để lấy thư này.

- Tìm nhà & Đặt giá: Dùng thư Pre-approval để đi xem nhà.

- Thẩm định giá (Appraisal): Ngân hàng sẽ định giá căn nhà để đảm bảo khoản vay an toàn.

- Ký kết & Giải ngân (Closing): Ký hồ sơ tại Lãnh sự quán Mỹ (nếu bạn đang ở VN) hoặc công ty Title (nếu ở Mỹ).

6. Những lưu ý “sống còn”

- Chuyển tiền hợp pháp: Đây là rào cản lớn nhất. Bạn cần lên kế hoạch chuyển tiền sang Mỹ (thông qua dịch vụ kiều hối hoặc hạn mức định cư) trước khi mua nhà ít nhất 2 tháng. Đừng để đến ngày đóng hồ sơ (Closing) tiền mới về, bạn sẽ bị phạt hoặc mất cọc.

- Mở tài khoản ngân hàng Mỹ: Nếu có dịp sang Mỹ du lịch/công tác, hãy mở ngay một tài khoản ngân hàng. Việc có tài khoản Mỹ giúp việc giải ngân và trả tiền hàng tháng dễ dàng hơn nhiều.

7. Bạn Cần Tìm “Loan Officer” Người Việt Giỏi?

Việc chưa có Thẻ xanh hay lịch sử tín dụng không phải là dấu chấm hết cho giấc mơ sở hữu nhà Mỹ. Với chương trình Foreign National Loan, bạn hoàn toàn có thể tận dụng đòn bẩy tài chính để sở hữu tài sản giá trị tại Hoa Kỳ.

Thay vì bỏ ra 100% tiền mặt để mua 1 căn nhà, bạn có thể dùng số tiền đó chia làm 3 phần Down payment để sở hữu 3 căn nhà và dùng tiền thuê để trả lãi vay (phương pháp DSCR).

Việc tìm được một ngân hàng chấp nhận cho người nước ngoài vay là rất khó, và tìm được chuyên viên người Việt hiểu rõ hồ sơ dòng tiền từ Việt Nam lại càng khó hơn. Tại Worldwide Path, chúng tôi có mạng lưới đối tác là các Lender chuyên nghiệp tại California và Texas, chuyên xử lý hồ sơ cho khách hàng diện L1, EB-5 và nhà đầu tư từ Việt Nam. Đừng để rào cản ngôn ngữ hay thiếu thông tin làm lỡ cơ hội đầu tư của bạn.