Sở hữu Thẻ Xanh và bước chân vào Hoa Kỳ mới chỉ là chương đầu tiên của hành trình định cư. Để bảo vệ và gia tăng khối tài sản gia đình trong một nền kinh tế minh bạch nhưng phức tạp như Mỹ, việc am hiểu các công cụ tài chính nội địa là điều kiện tiên quyết.

Khi bắt đầu đi làm hoặc mở tài khoản đầu tư cá nhân tại Mỹ, bạn sẽ lập tức đối mặt với hai trụ cột của thị trường chứng khoán: Mutual Fund (Quỹ tương hỗ) và ETF (Quỹ chỉ số niêm yết sàn).

Nhìn lướt qua, cả hai đều là rổ chứa nhiều cổ phiếu/trái phiếu giúp bạn đa dạng hóa rủi ro. Tuy nhiên, cách chúng vận hành, tính thuế và cơ chế giao dịch lại hoàn toàn khác biệt. Worldwide Path sẽ chỉ rõ sự khác biệt này giúp bạn không bị “lạc lối” khi thiết lập tài khoản hưu trí 401(k) hay tự xây dựng danh mục đầu tư (Portfolio) cá nhân.

1. Sự dịch chuyển của hệ sinh tháiđầu tư Mỹ

Thị trường tài chính Hoa Kỳ vận hành dựa trên sự tối ưu hóa không ngừng:

- Kỷ nguyên Mutual Fund (Trước 2010): Mutual Fund từng thống trị tuyệt đối. Đây là quỹ được quản lý chủ động bởi các chuyên gia tài chính, thu gom tiền từ nhiều nhà đầu tư để mua chứng khoán. Hình thức này là xương sống của hệ thống hưu trí Mỹ.

- Sự bùng nổ của ETF (Từ 2015 đến nay): ETF ra đời như một cuộc cách mạng. Thay vì cố gắng “đánh bại” thị trường, hầu hết ETF chỉ mô phỏng theo một chỉ số (Ví dụ: S&P 500). ETF mang đặc tính của một cổ phiếu thông thường: giao dịch linh hoạt, chi phí siêu rẻ và minh bạch tuyệt đối.

2. Giải phẫu 4 điểm khác biệt cốt lõi: Mutual Fund vs ETF

Để đưa ra quyết định giải ngân chính xác, nhà đầu tư cần nắm rõ 4 yếu tố chuyên môn dưới đây:

2.1. Cơ chế giao dịch & Định giá (Trading & Pricing)

- ETF: Giao dịch trực tiếp trên sàn chứng khoán (như NYSE, NASDAQ) suốt cả ngày. Giá của ETF biến động liên tục từng giây theo cung cầu thị trường (Giá Market Price). Bạn có thể đặt lệnh Market, Limit hay Stop-loss hệt như mua một cổ phiếu Apple hay Tesla.

- Mutual Fund: Không giao dịch trên sàn. Bạn mua/bán trực tiếp với công ty quản lý quỹ. Lệnh của bạn chỉ được khớp 1 lần duy nhất vào cuối ngày sau khi thị trường đóng cửa, dựa trên Giá trị Tài sản Ròng (NAV – Net Asset Value).

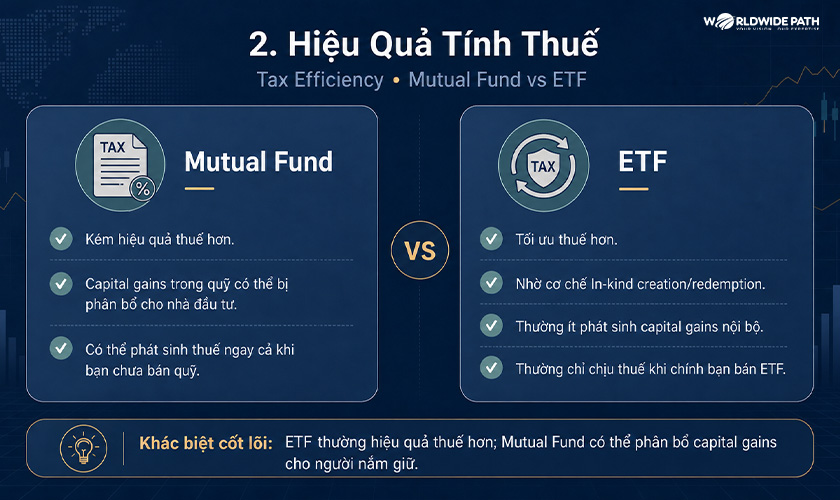

2.2. Hiệu quả tính thuế (Tax Efficiency)

Hệ thống thuế IRS của Mỹ cực kỳ khắt khe. Đây là điểm ETF tỏ ra vượt trội hoàn toàn:

- Mutual Fund (Kém hiệu quả thuế): Khi nhà quản lý quỹ bán một cổ phiếu có lãi trong danh mục, khoản lãi đó (Capital Gains) sẽ bị chia đều và đánh thuế lên TẤT CẢ nhà đầu tư đang nắm giữ quỹ, ngay cả khi bạn chưa hề bán chứng chỉ quỹ của mình đi.

- ETF (Tối ưu thuế): Nhờ cơ chế “Hoán đổi hiện vật” (In-kind creation/redemption) phức tạp ở hậu đài, ETF hiếm khi tạo ra các khoản Capital Gains nội bộ bị ép phải phân bổ cho nhà đầu tư. Bạn gần như chỉ phải đóng thuế khi chính bạn quyết định bán ETF đó đi để chốt lời.

2.3. Rào cản gia nhập (Minimum Investment)

- Mutual Fund: Thường yêu cầu mức vốn tối thiểu để bắt đầu khá cao (Dao động từ $1,000 đến $3,000, ví dụ quỹ Vanguard 500 Index Fund Admiral Shares yêu cầu tối thiểu $3,000).

- ETF: Rào cản gia nhập bằng 0. Bạn chỉ cần đủ tiền mua 1 cổ phiếu (thậm chí nhiều nền tảng hiện nay cho phép mua cổ phiếu lẻ – Fractional shares với giá chỉ từ $1).

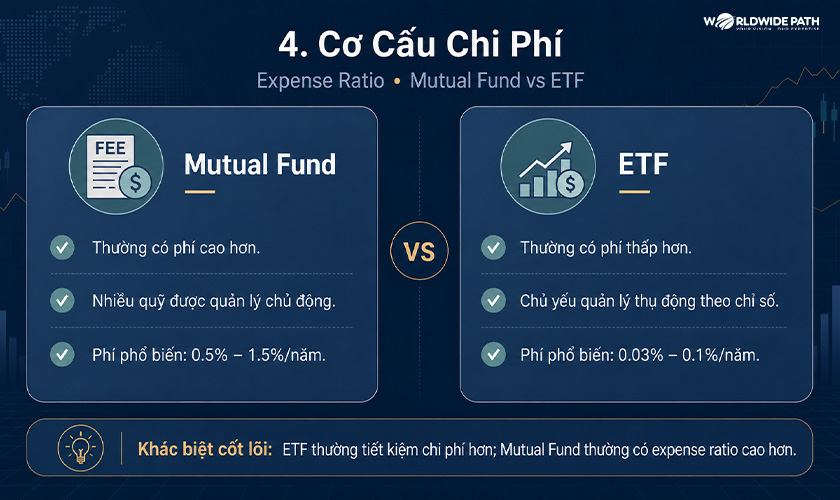

2.4. Cơ cấu chi phí (Expense Ratio)

- Mutual Fund: Vì thường được quản lý chủ động (Actively managed) bởi đội ngũ chuyên gia phân tích, phí quản lý dao động từ 0.5% – 1.5%/năm.

- ETF: Chủ yếu quản lý thụ động (Passively managed) bằng thuật toán mô phỏng chỉ số, phí quản lý cực kỳ thấp, thường chỉ từ 0.03% – 0.1%/năm.

3. Bản đồ phân bố tài sản ở Mỹ: Khi nào dùng gì?

Với tư cách là một người định cư, bạn sẽ tham gia vào cả hai “mặt trận” tài chính. Không có công cụ nào tuyệt đối tốt hơn, chỉ có công cụ phù hợp với từng bối cảnh:

Mặt trận 1: Đầu tư hưu trí qua công ty (Hệ thống 401k)

Khi làm việc tại Mỹ, công ty sẽ mời bạn tham gia 401(k). Công ty đã chọn sẵn một nền tảng (như Fidelity, Vanguard) và cấu hình sẵn danh mục quỹ.

- Công cụ chủ đạo: Mutual Fund (Đặc biệt là các Quỹ theo ngày mục tiêu – Target-Date Funds).

- Chiến lược: Bạn chỉ cần chọn tỷ lệ % trích từ lương (Ví dụ 5-10%). Quỹ sẽ tự động trừ tiền mỗi kỳ lương, tự động mua Mutual Fund đều đặn bất chấp giá thị trường (Dollar-Cost Averaging), và tự động giảm thiểu rủi ro khi bạn tiến gần đến tuổi hưu.

Mặt trận 2: Thị trường tự do (Tài khoản môi giới cá nhân Brokerage)

Nếu bạn có tiền nhàn rỗi từ việc bán bất động sản tại Việt Nam hoặc thu nhập phụ, bạn sẽ mở tài khoản cá nhân tại Charles Schwab, E*TRADE hoặc Robinhood.

- Công cụ chủ đạo: ETF.

- Chiến lược: Vì tài khoản cá nhân không được miễn trừ thuế như 401(k), việc sử dụng ETF giúp bạn tối ưu hóa Tax Efficiency (Tránh bị đánh thuế oan). Đồng thời, tính thanh khoản cao giúp bạn dễ dàng chốt lời hoặc rút vốn khi cần mua nhà, mua xe tại Mỹ.

4. Cảnh báo “Bẫy thuế” cho người mới định cư (PFIC)

Rất nhiều nhà đầu tư Việt Nam có thói quen mua các chứng chỉ quỹ mở (Mutual Fund) tại thị trường Việt Nam và vẫn giữ chúng sau khi sang Mỹ.

Cảnh báo pháp lý: Theo luật của Sở Thuế Vụ Mỹ (IRS), các quỹ Mutual Fund ngoài nước Mỹ được phân loại là PFIC (Passive Foreign Investment Company). Chế độ đánh thuế của Mỹ đối với PFIC là sự trừng phạt cực kỳ nặng nề (thuế suất cao nhất, cộng thêm lãi suất phạt cộng dồn qua các năm) và việc khai báo kế toán vô cùng phức tạp.

Các chuyên gia quản lý gia sản luôn khuyên khách hàng: Hãy thanh lý các quỹ đầu tư tại Việt Nam trước khi chính thức trở thành đối tượng chịu thuế (Tax Resident) của Mỹ, và chuyển dòng vốn đó vào các ETF hoặc Mutual Fund hợp pháp trên đất Mỹ.

Sự khác biệt giữa Mutual Fund và ETF không chỉ nằm ở những con số, mà nằm ở triết lý quản lý tài sản. Một cấu trúc danh mục thông minh sẽ kết hợp sự kỷ luật, tự động hóa của Mutual Fund (trong 401k) và sự linh hoạt, tối ưu thuế của ETF (trong tài khoản cá nhân).

Tại Worldwide Path, chúng tôi hiểu rằng hành trình định cư không chỉ dừng lại ở tờ giấy Visa. Nó là bài toán tái cấu trúc toàn bộ tài sản gia đình.

Bạn Cần Hoạch Định Tài Chính Trước Khi Sang Mỹ?

Đội ngũ chuyên gia của chúng tôi cùng mạng lưới các Kế toán viên công chứng (CPA) và Cố vấn tài chính tại Mỹ luôn sẵn sàng hỗ trợ nhà đầu tư EB-5, L1, EB-3 thiết lập nền tảng tài chính chuẩn mực nhất.