Để nắm trong tay tấm vé Visa EB-5, gia đình bạn đã giải ngân ít nhất 800.000 USD vào một dự án tại Mỹ. Đó là một quyết định tài chính mang tính bước ngoặt, và phần lớn các nhà đầu tư của Worldwide Path đều chuẩn bị cực kỳ kỹ lưỡng cho khoản tiền này: Chọn Trung tâm vùng nào? Rủi ro dự án ra sao? Lộ trình hoàn vốn như thế nào?

Nhưng khi đã chính thức cầm Thẻ Xanh, đặt chân đến Mỹ và bắt đầu cuộc sống mới, một bài toán vĩ mô hơn lại xuất hiện và thường khiến nhiều gia đình bối rối: Ngoài khoản 800.000 USD EB-5 đó, phần tài sản hàng triệu đô la còn lại của gia đình nên được quản lý và nhân bản như thế nào trên đất Mỹ?

1. Ba Lối Mòn Đầu Tư Truyền Thống Của Người Việt & Những Giới Hạn

Theo thống kê, hầu hết người Việt Nam khi sang Mỹ định cư đều mặc định hướng dòng tiền của mình vào 3 kênh quen thuộc. Dù đây là những lựa chọn an toàn và đã được chứng minh qua nhiều thế hệ, nhưng dưới góc độ quản lý gia sản hiện đại, mỗi kênh đều tồn tại những rào cản nhất định:

- Mua nhà / Bất động sản: Đây là tài sản hữu hình, dễ hiểu và phù hợp với tâm lý “tích lũy đất đai” của người Việt. Tuy nhiên, bất động sản Mỹ đòi hỏi vốn lớn, phí bảo trì hàng năm cao, thuế tài sản (Property Tax) nặng nề và đặc biệt là tính thanh khoản thấp. Việc bán một căn nhà để thu hồi tiền mặt khi cần gấp không hề dễ dàng.

- Kinh doanh ngành Làm đẹp (Tiệm Nail/Spa): Cộng đồng người Việt có nền tảng cực kỳ vững chắc trong lĩnh vực này. Nhưng rào cản hiện tại là sự cạnh tranh khốc liệt, phụ thuộc quá lớn vào nguồn lao động tay nghề cao và rất khó để mở rộng quy mô (Scale-up) nếu chủ doanh nghiệp không trực tiếp vắt kiệt sức lao động mỗi ngày.

- Kinh doanh Dịch vụ Ăn uống (Nhà hàng): Lợi nhuận có thể rất hấp dẫn, nhưng tỷ lệ thất bại trong 3 năm đầu tiên của ngành F&B tại Mỹ là một thực tế tàn khốc. Ngành này đòi hỏi sự hiện diện, kiểm soát hao hụt và quản lý nhân sự gần như 24/7.

Điểm chung của cả ba: Tài sản bị tập trung hóa, thu nhập phụ thuộc hoàn toàn vào sức người và rủi ro gắn chặt với biến động kinh tế của từng tiểu bang.

2. Tại Sao Nhà Đầu Tư EB-5 Cần Mở Rộng Tầm Nhìn Tài Chính?

Khi bạn bước sang Mỹ với vị thế của một nhà đầu tư triệu đô, bạn cần một chiến lược tài chính xứng tầm để bảo vệ thành quả của mình.

01 – Xóa bỏ rủi ro “Tập trung tài sản”

Nếu toàn bộ tài sản của gia đình bạn chỉ nằm trong khoản EB-5, vài căn nhà và một cơ sở kinh doanh, bạn đang đặt tất cả trứng vào rất ít rổ. Bất kỳ một biến động tiêu cực nào từ kinh tế địa phương hoặc ngành nghề cụ thể cũng có thể đe dọa trực tiếp đến sự an toàn tài chính của gia đình. Đa dạng hóa danh mục (Diversification) là nguyên tắc sống còn.

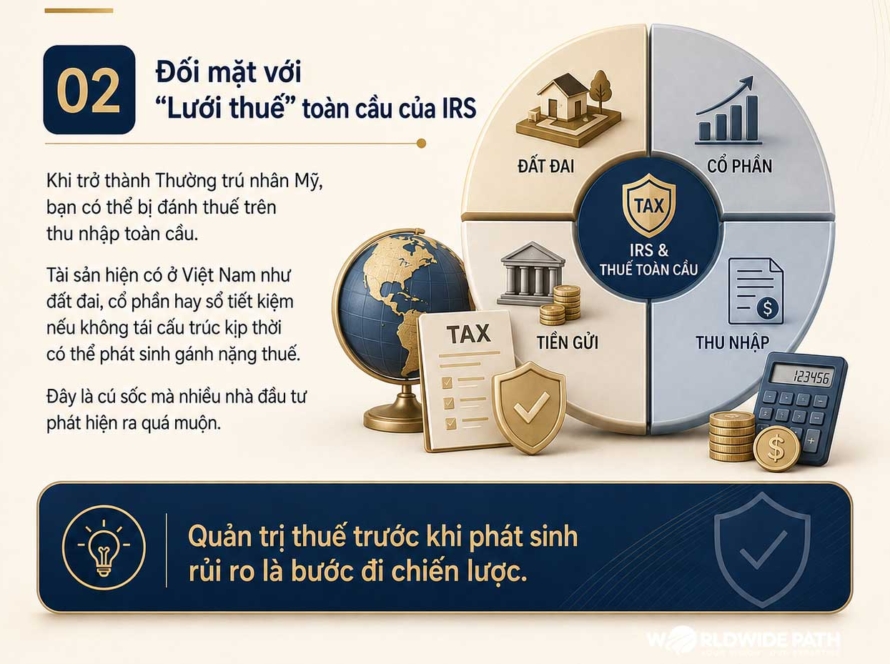

02 – Đối mặt với “Lưới thuế” toàn cầu của IRS

Như Worldwide Path đã từng cảnh báo, khi trở thành Thường trú nhân Mỹ, bạn lập tức bị đánh thuế trên thu nhập toàn cầu (Global Income). Cấu trúc tài sản hiện có ở Việt Nam (đất đai, cổ phần, sổ tiết kiệm) nếu không được tái cấu trúc kịp thời sẽ phải chịu những mức thuế cực kỳ nặng nề từ Sở Thuế Vụ Mỹ (IRS). Đây là “cú sốc” mà rất nhiều nhà đầu tư EB-5 phát hiện ra quá muộn.

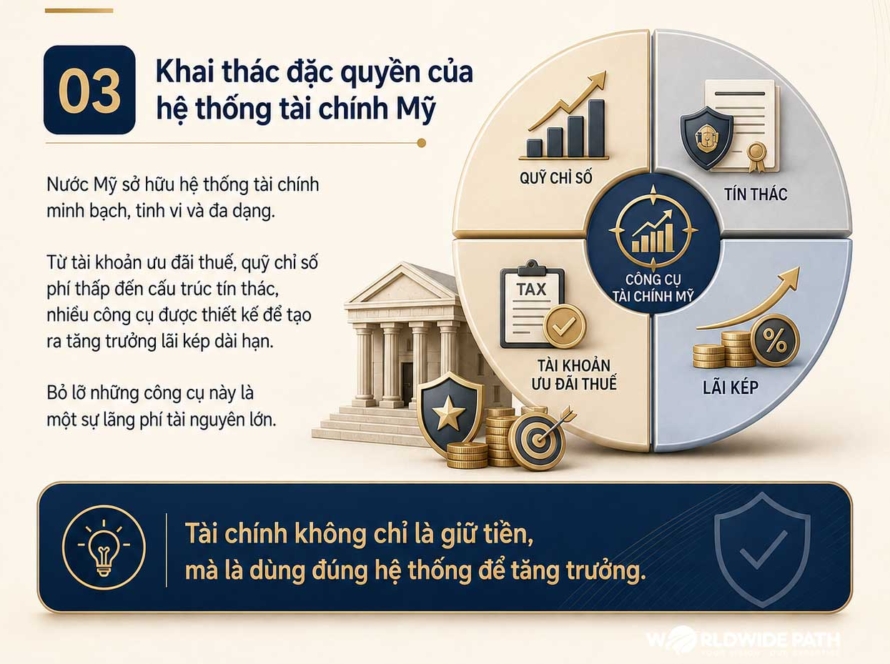

03 – Khai thác đặc quyền của hệ thống tài chính Mỹ

Nước Mỹ sở hữu hệ thống tài chính minh bạch, tinh vi và đa dạng nhất thế giới. Từ các tài khoản ưu đãi thuế, quỹ chỉ số phí thấp, cho đến các cấu trúc Tín thác (Trust)… tất cả được thiết kế để tạo ra sự tăng trưởng lãi kép dài hạn mà không đòi hỏi bạn phải tốn sức vận hành hàng ngày. Bỏ lỡ những công cụ này là một sự lãng phí tài nguyên to lớn.

3. Bản Đồ Hệ Sinh Thái Đầu Tư Tài Chính Tại Mỹ

Dưới đây là 3 nhóm công cụ quản lý tài sản chuyên nghiệp mà giới tinh hoa tại Mỹ thường xuyên sử dụng để nhân bản và bảo vệ sự thịnh vượng xuyên thế hệ:

Nhóm 1: Hệ thống hưu trí ưu đãi thuế (401k, IRA, Roth IRA)

Dù bạn tự kinh doanh hay đi làm, đây là nền tảng tài chính cơ bản nhất. Tiền được tự động trích lập đầu tư vào các quỹ, tăng trưởng bền vững theo thời gian và mang lại những lợi ích giảm trừ thuế thu nhập khổng lồ. Đây là điểm chạm đầu tiên để người mới định cư làm quen với chứng khoán Mỹ một cách an toàn nhất.

Nhóm 2: Đầu tư thị trường tài chính tự do (Cổ phiếu, Quỹ ETF, Mutual Fund)

Thông qua các tài khoản môi giới cá nhân (Brokerage Account), bạn nắm quyền tiếp cận phố Wall. Mua cổ phiếu của Apple, Microsoft hay đầu tư vào các Quỹ chỉ số (ETF) hay Mutual Fund mô phỏng toàn bộ nền kinh tế Mỹ là cách tối ưu để bảo vệ tiền khỏi lạm phát. Ưu điểm lớn nhất của nhóm này là tính thanh khoản cực cao: Bạn có thể rút tiền mặt chỉ trong vài thao tác click chuột.

Nhóm 3: Bảo vệ và cấu trúc gia sản (Life Insurance & Trust)

Đối với các nhà đầu tư EB-5 sở hữu khối tài sản lớn, việc lập Quỹ Tín thác (Trust) và sử dụng Bảo hiểm nhân thọ (Life Insurance) không phải để “phòng bệnh”, mà là công cụ pháp lý để bảo vệ tài sản khỏi các vụ kiện tụng, né tránh quy trình kiểm kê di sản (Probate) đắt đỏ, và tối ưu hóa Thuế thừa kế (Estate Tax) khi chuyển giao tài sản cho con cái.

4. Bảng So Sánh: Tư Duy Đầu Tư Truyền Thống vs Tài Chính Hiện Đại

Sự chuyển dịch từ việc “tự mình làm ra tiền” sang “để hệ thống làm ra tiền” là bước ngoặt tư duy quan trọng nhất:

| Tiêu chí đánh giá | Đầu Tư Truyền Thống (Nhà, Kinh doanh) | Đầu Tư Tài Chính (ETF, Trust, Quỹ) |

| Vai trò của bạn | Vận hành và giám sát trực tiếp | Thiết lập hệ thống để tiền tự vận hành |

| Thời gian & Công sức | Liên tục, áp lực cao, khó tách rời | Không đòi hỏi quản lý hàng ngày |

| Động lực tăng trưởng | Phụ thuộc vào sức lực và thị trường ngách | Phụ thuộc vào lãi kép và phân bổ tỷ trọng |

| Tính thanh khoản | Thấp (Mất vài tháng đến vài năm để bán) | Rất cao (Thanh khoản ngay trong ngày) |

Lời khuyên từ chuyên gia: Hai hướng đi này không hề loại trừ nhau. Rất nhiều gia đình EB-5 thành công đã chọn cách kết hợp: Vừa duy trì hoạt động kinh doanh truyền thống để tạo dòng tiền ngắn hạn, vừa phân bổ lợi nhuận vào các quỹ đầu tư tài chính để xây dựng khối gia sản vững chắc dài hạn.

Bước Tiếp Theo Dành Cho Bạn

Quản lý tài sản sau định cư là một bài toán phức tạp đòi hỏi sự kết hợp giữa Luật di trú, Luật thuế và Tài chính.

Nếu bài viết này đã mở ra cho bạn một góc nhìn mới về cấu trúc tài sản tại Mỹ, hãy tiếp tục tìm hiểu sâu hơn về các công cụ đầu tư thiết yếu nhất qua bài viết chuyên sâu tiếp theo của chúng tôi:

[Kiến Thức Tài Chính Định Cư Mỹ: Phân Biệt Mutual Fund Và ETF Chuyên Sâu]