Trong vài năm đầu sau khi định cư, bảo hiểm y tế tại Mỹ là một trong những quyết định tài chính quan trọng nhất mà mọi gia đình Việt phải đối mặt. Hệ thống y tế Hoa Kỳ nổi tiếng đắt đỏ, và sự chênh lệch giữa việc chọn đúng hay sai gói bảo hiểm có thể quyết định việc bạn chỉ phải trả vài trăm đô hay gánh khoản nợ hàng chục nghìn đô cho một lần nhập viện.

Tuy nhiên, các thuật ngữ như HMO, PPO hay EPO thường gây hoang mang cho người mới (Newcomers). Bài viết này của Worldwide Path sẽ giúp bạn giải mã các khái niệm này một cách đơn giản nhất.

1. Phân Biệt 3 Loại Hình Bảo Hiểm Y Tế Tại Mỹ Phổ Biến

Khi tìm kiếm bảo hiểm y tế tại Mỹ, bạn sẽ thường xuyên gặp 3 chữ viết tắt: HMO, PPO và EPO. Sự khác biệt cốt lõi nằm ở sự linh hoạt khi chọn bác sĩ và mức chi phí bạn phải bỏ ra.

HMO (Health Maintenance Organization) Tiết Kiệm Nhưng Ít Linh Hoạt

Đây thường là lựa chọn có chi phí thấp nhất, phù hợp với những người có sức khỏe ổn định và muốn tiết kiệm ngân sách.

- Phí hàng tháng (Premium): Thường thấp hơn các gói khác.

- Cơ chế hoạt động: Bạn bắt buộc phải chọn một Bác sĩ chăm sóc chính (Primary Care Physician – PCP). Mọi vấn đề sức khỏe đều phải qua bác sĩ này đầu tiên.

- Gặp bác sĩ chuyên khoa: Nếu muốn khám chuyên sâu (tim mạch, da liễu…), bạn bắt buộc phải có giấy giới thiệu (referral) từ bác sĩ PCP.

- Mạng lưới: Chỉ được chi trả khi khám chữa bệnh trong mạng lưới (In-network), trừ trường hợp cấp cứu khẩn cấp.

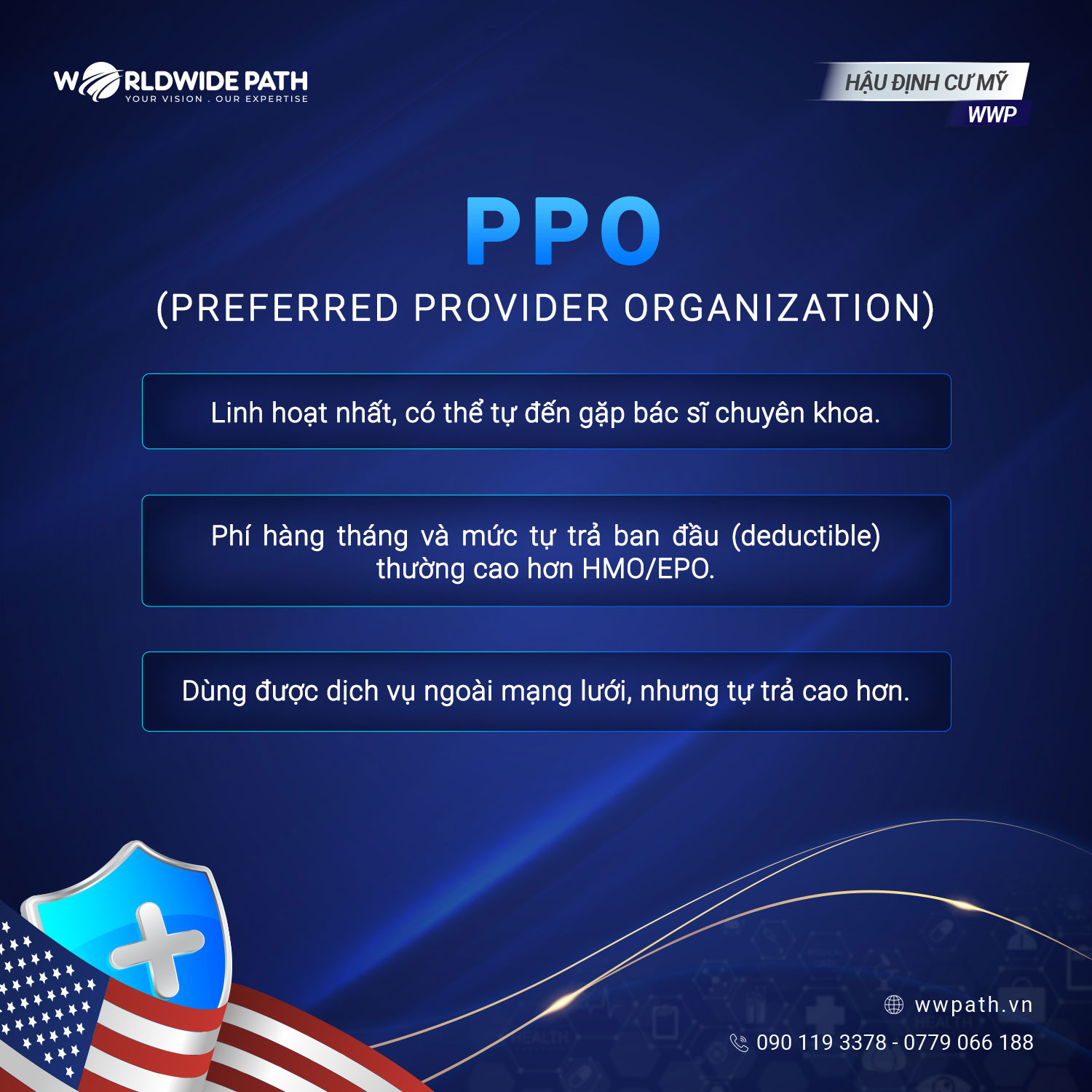

PPO (Preferred Provider Organization) Linh Hoạt Tối Đa

Nếu tài chính dư dả và bạn muốn sự tự do, PPO là loại hình bảo hiểm y tế tại Mỹ được ưa chuộng nhất.

- Sự linh hoạt: Bạn có thể đi thẳng đến gặp bác sĩ chuyên khoa mà không cần giấy giới thiệu hay thông qua bác sĩ chính.

- Mạng lưới: Bạn có thể sử dụng dịch vụ ngoài mạng lưới (Out-of-network), tuy nhiên mức bảo hiểm chi trả sẽ thấp hơn so với trong mạng lưới.

- Chi phí: Đổi lại sự tự do này, phí hàng tháng và mức tự trả ban đầu (deductible) của PPO thường cao hơn HMO và EPO.

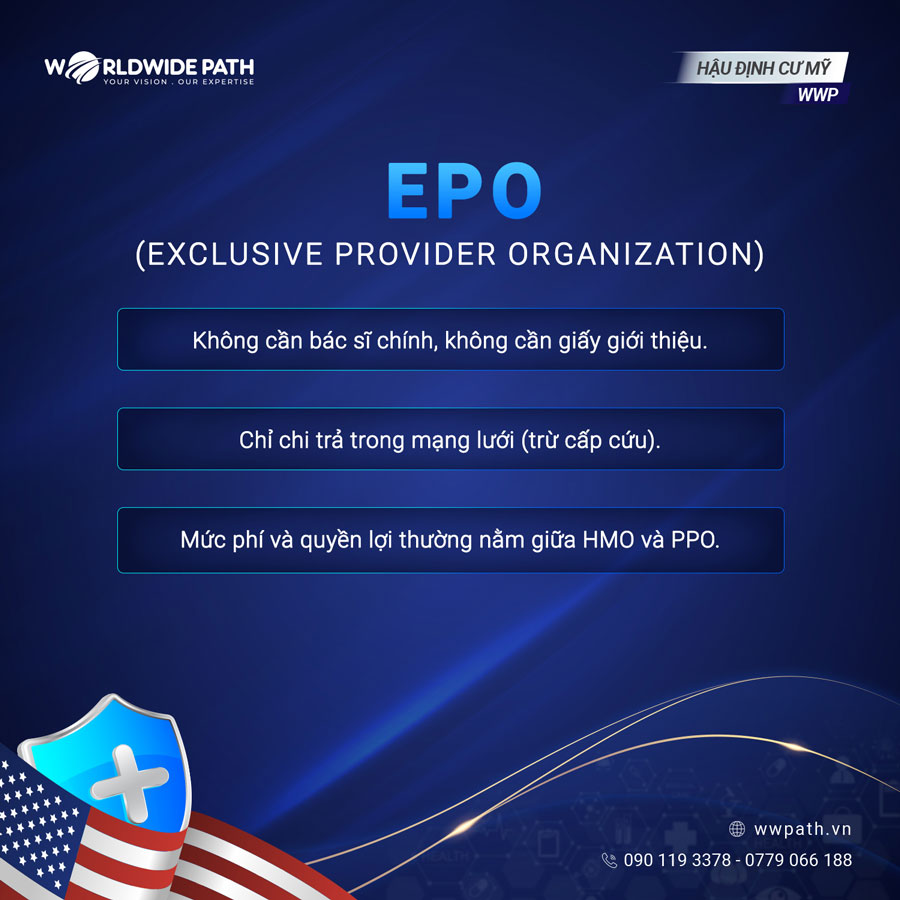

EPO (Exclusive Provider Organization) Lựa Chọn Cân Bằng

EPO là sự lai tạo giữa hai loại hình trên, mang lại sự cân bằng cho người sử dụng bảo hiểm y tế tại Mỹ.

- Sự tiện lợi: Giống PPO, bạn không cần chọn bác sĩ chính và không cần giấy giới thiệu để gặp bác sĩ chuyên khoa.

- Hạn chế: Giống HMO, bảo hiểm chỉ chi trả nếu bạn khám trong mạng lưới (trừ cấp cứu).

- Chi phí: Mức phí và quyền lợi thường nằm ở giữa HMO và PPO.

2. 4 Thuật Ngữ “Sống Còn” Khi Đọc Hợp Đồng Bảo Hiểm

Để không bị “sốc” khi nhận hóa đơn viện phí, bạn cần hiểu rõ 4 con số sau trước khi ký bất kỳ hợp đồng bảo hiểm y tế tại Mỹ nào:

- Premium (Phí bảo hiểm): Số tiền cố định bạn phải đóng hàng tháng để duy trì hợp đồng (giống như phí thuê bao Netflix).

- Deductible (Mức khấu trừ/Tự trả ban đầu): Số tiền bạn phải tự bỏ tiền túi ra trả trước khi bảo hiểm bắt đầu chi trả. Ví dụ: Deductible là $2,000, thì bạn phải trả hết $2,000 đầu tiên, sau đó bảo hiểm mới vào cuộc.

- Copay/Coinsurance (Đồng chi trả): Khoản tiền bạn chia sẻ với hãng bảo hiểm mỗi lần đi khám (sau khi đã trả hết Deductible). Copay thường là số tiền cố định (ví dụ $20/lần khám), còn Coinsurance là phần trăm (ví dụ bạn trả 20%, bảo hiểm trả 80%).

- Out-of-pocket Maximum (Trần chi tối đa): Đây là giới hạn bảo vệ bạn. Khi tổng số tiền bạn tự trả trong năm (Deductible + Copay + Coinsurance) chạm mức này, bảo hiểm sẽ chi trả 100% chi phí còn lại trong năm đó.

3. Chiến Lược Chọn Bảo Hiểm Y Tế Giai Đoạn Đầu Định Cư

Với những gia đình mới sang, việc lựa chọn gói bảo hiểm y tế tại Mỹ nên dựa trên nhu cầu thực tế và khả năng tài chính. Hãy tự trả lời các câu hỏi sau:

- Ưu tiên tài chính hay sự tiện lợi? Bạn muốn phí hàng tháng thấp (chọn HMO) hay muốn tự do đi khám bất cứ đâu (chọn PPO)?

- Mạng lưới y tế quanh nhà: Bệnh viện hoặc phòng khám gần nơi bạn thuê/mua nhà nằm trong mạng lưới của gói bảo hiểm nào?

- Tình trạng sức khỏe: Nếu gia đình có trẻ nhỏ hoặc người hay ốm đau, một gói có Deductible thấp (dù Premium cao hơn) có thể lại kinh tế hơn.

Trong giai đoạn đầu, nhiều gia đình Việt ưu tiên các gói giúp giảm thiểu rủi ro lớn nhất (như cấp cứu, nhập viện) với chi phí hàng tháng vừa phải, sau đó điều chỉnh dần (Upgrade) khi thu nhập ổn định hơn.

Kết Luận

Hệ thống bảo hiểm y tế tại Mỹ tuy phức tạp nhưng là tấm lá chắn không thể thiếu để bảo vệ tài sản gia đình bạn.

Nếu bạn đang cầm trên tay bản đề xuất bảo hiểm từ công ty (Employer) hoặc đang phân vân giữa các gói HMO/PPO trên thị trường tự do, đừng ngần ngại tìm kiếm sự hỗ trợ.

👉 Gửi thông tin cho Worldwide Path ngay hôm nay. Chuyên viên tư vấn của chúng tôi sẽ giúp bạn giải thích các thuật ngữ và gợi ý lựa chọn phù hợp nhất với giai đoạn đầu định cư.