Mua một ngôi nhà tại Mỹ có thể là khoản đầu tư lớn nhất trong cuộc đời của một người nhập cư. Nhưng chuyện gì sẽ xảy ra nếu một ngày đẹp trời, một cơn bão làm tốc mái nhà, hay trộm đột nhập lấy hết đồ đạc, hoặc xui xẻo hơn là khách đến chơi bị trượt ngã và kiện bạn ra tòa?

Đó chính là lúc Bảo hiểm nhà (Homeowners Insurance / Home Insurance) phát huy tác dụng. Tại Mỹ, đây không chỉ là sự lựa chọn, mà gần như là yêu cầu bắt buộc nếu bạn muốn vay tiền mua nhà.

1. Bảo hiểm nhà (Home Insurance) là gì? Có bắt buộc không?

Home Insurance là hợp đồng bảo hiểm chi trả cho các thiệt hại liên quan đến ngôi nhà của bạn và tài sản bên trong, cũng như bảo vệ bạn trước các vụ kiện tụng (trách nhiệm pháp lý).

- Nếu bạn vay ngân hàng (Mortgage): Ngân hàng BẮT BUỘC bạn phải mua bảo hiểm nhà. Họ cần đảm bảo rằng tài sản thế chấp (ngôi nhà) được bảo vệ. Nếu bạn ngừng đóng bảo hiểm, ngân hàng sẽ tự mua một gói (thường rất đắt và quyền lợi thấp) và bắt bạn trả tiền (Force-placed insurance).

- Nếu bạn mua đứt bằng tiền mặt (Cash): Bảo hiểm là tự nguyện. Tuy nhiên, 99% chủ nhà ở Mỹ vẫn mua để bảo vệ tài sản.

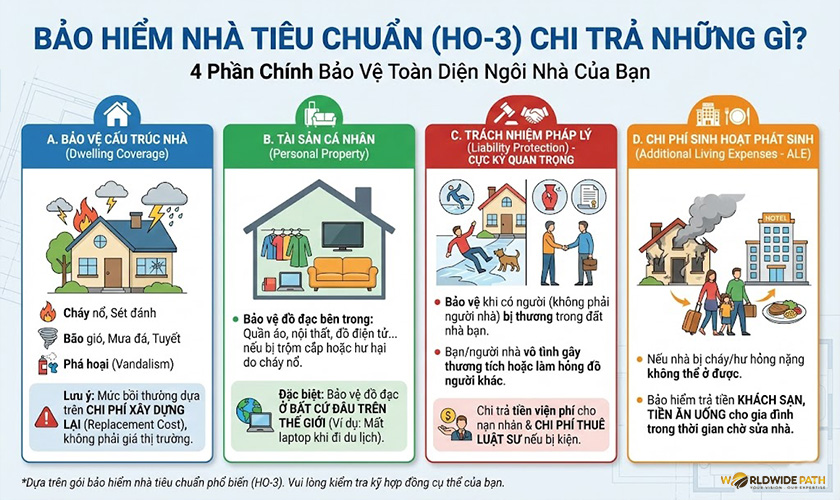

2. Bảo hiểm nhà chi trả cho những gì? (Standard Coverage)

Một gói bảo hiểm nhà tiêu chuẩn (thường là form HO-3) sẽ bao gồm 4 phần chính:

A. Bảo vệ cấu trúc nhà (Dwelling Coverage)

Chi trả chi phí sửa chữa hoặc xây lại nhà nếu bị hư hại do: Cháy nổ, sét đánh, bão gió (Windstorm), mưa đá, tuyết, hoặc bị phá hoại (Vandalism).

- Lưu ý: Mức bồi thường thường dựa trên chi phí xây dựng lại (Replacement Cost), không phải giá thị trường của căn nhà.

B. Tài sản cá nhân (Personal Property)

Bảo vệ đồ đạc bên trong như: Quần áo, nội thất, đồ điện tử… nếu bị trộm cắp hoặc hư hại do cháy nổ.

- Đặc biệt: Gói này thường bảo vệ đồ đạc của bạn ở bất cứ đâu trên thế giới. Ví dụ: Bạn đi du lịch và bị mất laptop tại khách sạn, bảo hiểm nhà cũng có thể chi trả.

C. Trách nhiệm pháp lý (Liability Protection) – CỰC KỲ QUAN TRỌNG

Ở Mỹ, văn hóa kiện tụng rất phổ biến. Phần này bảo vệ bạn nếu:

- Có người (không phải người nhà) bị thương trong đất nhà bạn (ví dụ: trượt ngã ở sân, chó của bạn cắn người đưa thư).

- Bạn hoặc người nhà vô tình gây thương tích cho người khác hoặc làm hỏng đồ của họ (kể cả khi không ở nhà).

- Bảo hiểm sẽ trả tiền viện phí cho nạn nhân và chi phí thuê luật sư nếu bạn bị kiện.

D. Chi phí sinh hoạt phát sinh (Additional Living Expenses – ALE)

Nếu nhà bị cháy hoặc hư hỏng nặng không thể ở được, bảo hiểm sẽ trả tiền khách sạn, tiền ăn uống cho gia đình bạn trong thời gian chờ sửa nhà.

3. Những gì bảo hiểm nhà KHÔNG chi trả? (Exclusions)

Rất nhiều người Việt lầm tưởng “bảo hiểm nhà là bảo vệ tất cả”. Sai lầm! Hầu hết các gói cơ bản đều LOẠI TRỪ các thảm họa sau:

- Lũ lụt (Flood): Nước dâng từ dưới lên (lũ, triều cường) không được bảo hiểm. Bạn phải mua gói riêng gọi là Flood Insurance (thường qua chương trình NFIP của chính phủ).

- Động đất (Earthquake): Đặc biệt quan trọng với người mua nhà ở California. Bạn phải mua thêm gói Earthquake Insurance riêng biệt.

- Hư hỏng do thiếu bảo trì: Nếu mái nhà bị dột do quá cũ nát mà bạn không sửa, hoặc đường ống nước vỡ do bạn không giữ ấm mùa đông, bảo hiểm có thể từ chối đền bù.

4. Chi phí bảo hiểm nhà là bao nhiêu?

Trung bình tại Mỹ, chi phí này khoảng $1,000 – $1,500/năm. Tuy nhiên, con số này dao động rất lớn dựa trên:

- Vị trí (Location): Nhà ở vùng hay có bão (Florida, Texas) phí sẽ rất cao.

- Giá trị nhà: Nhà càng đắt tiền xây lại, phí càng cao.

- Điểm tín dụng (Credit Score): Điểm tín dụng thấp = Phí bảo hiểm cao.

- Mức khấu trừ (Deductible): Số tiền bạn phải tự bỏ ra trước khi bảo hiểm đền bù. Chọn Deductible cao (ví dụ $1,000 thay vì $500) sẽ giúp giảm tiền phí hàng tháng.

5. Mẹo tiết kiệm tiền mua bảo hiểm cho người Việt

- Mua theo gói (Bundle): Mua bảo hiểm nhà + Bảo hiểm xe (Auto Insurance) tại cùng một công ty (như State Farm, Allstate, Geico…) thường được giảm giá 15-20%.

- Lắp đặt hệ thống an ninh: Nhà có camera, báo động chống trộm, báo cháy kết nối với cảnh sát sẽ được giảm phí.

- So sánh giá (Shop around): Đừng mua ngay gói đầu tiên được giới thiệu. Hãy nhờ Agent lấy báo giá từ ít nhất 3 công ty khác nhau.

Kết luận

Bảo hiểm nhà (Home Insurance) là chiếc phao cứu sinh bảo vệ thành quả lao động của bạn nơi đất khách. Đừng xem nó là gánh nặng chi phí, hãy xem nó là sự an tâm tuyệt đối cho gia đình.

Nếu bạn đang tìm mua nhà tại các khu vực đặc thù như California (cần lưu ý động đất) hay Texas/Florida (lưu ý bão lụt), việc có một chuyên gia tư vấn kỹ về các điều khoản loại trừ là vô cùng cấp thiết.

Mua nhà, vay tiền, đóng thuế, mua bảo hiểm… Quy trình an cư tại Mỹ có quá nhiều thứ phải lo? Đừng lo, Worldwide Path ở đây để đơn giản hóa mọi thứ cho bạn. Chúng tôi kết nối bạn với mạng lưới chuyên gia Bất động sản và Bảo hiểm người Việt uy tín, giúp bạn chọn được gói bảo vệ tốt nhất với chi phí tối ưu nhất.