Trong bối cảnh kinh tế toàn cầu hóa, việc doanh nghiệp và cá nhân mở rộng đầu tư sang nước ngoài ngày càng phổ biến. Tuy nhiên, rào cản lớn nhất mà họ thường gặp phải là nguy cơ bị đánh thuế trùng (Double Taxation). Để giải quyết vấn đề này, các quốc gia đã ký kết Hiệp định tránh đánh thuế hai lần (DTA).

Vậy hiệp định này thực chất là gì và nó bảo vệ túi tiền của nhà đầu tư như thế nào? Bài viết dưới đây Worldwide Path sẽ giải mã chi tiết các khái niệm và lợi ích cốt lõi của DTA.

1. Hiệp định tránh đánh thuế hai lần là gì?

Hiệp định tránh đánh thuế hai lần (tên tiếng Anh: Double Taxation Agreement – DTA), hay còn gọi là Hiệp định thuế, là một thỏa thuận quốc tế được ký kết giữa chính phủ của hai hoặc nhiều quốc gia.

Mục đích chính của hiệp định này là:

- Loại bỏ việc đánh thuế hai lần: Đảm bảo rằng một người nộp thuế không phải nộp thuế hai lần cho cùng một khoản thu nhập và cùng một loại thuế ở hai quốc gia khác nhau.

- Phân chia quyền đánh thuế: Xác định rõ quốc gia nào (nước nguồn hay nước cư trú) có quyền thu thuế đối với từng loại thu nhập cụ thể.

- Chống trốn thuế: Tạo cơ sở pháp lý để hai quốc gia trao đổi thông tin, ngăn ngừa gian lận thuế.

2. Tại sao Hiệp định tránh đánh thuế hai lần lại quan trọng?

Nếu không có DTA, lợi nhuận từ đầu tư quốc tế sẽ bị bào mòn nghiêm trọng. Ví dụ: Bạn kiếm được 100 đồng ở nước ngoài, nước đó thu 20 đồng thuế. Khi mang 80 đồng về nước, bạn lại bị thu tiếp 20 đồng nữa. Cuối cùng, lợi nhuận thực tế giảm sút đáng kể.

Hiệp định tránh đánh thuế hai lần mang lại 3 lợi ích “sát sườn” cho nhà đầu tư:

Tối ưu hóa lợi nhuận sau thuế

Đây là lợi ích lớn nhất. Nhờ DTA, doanh nghiệp có thể được hưởng mức thuế suất ưu đãi (giảm thuế khấu trừ tại nguồn) đối với cổ tức, lãi vay hoặc tiền bản quyền thấp hơn nhiều so với mức thuế thông thường.

Xác định rõ nghĩa vụ tài chính

Nhà đầu tư sẽ biết chính xác mình phải đóng thuế bao nhiêu và ở đâu. Điều này giúp việc lập kế hoạch dòng tiền (Cash flow) trở nên minh bạch và dự báo lợi nhuận chính xác hơn.

Thúc đẩy dòng vốn FDI

Các quốc gia có mạng lưới hiệp định thuế rộng lớn (như Singapore, Việt Nam hay Grenada) thường thu hút được nhiều vốn đầu tư nước ngoài hơn, vì nhà đầu tư cảm thấy tài sản của họ được bảo vệ về mặt pháp lý.

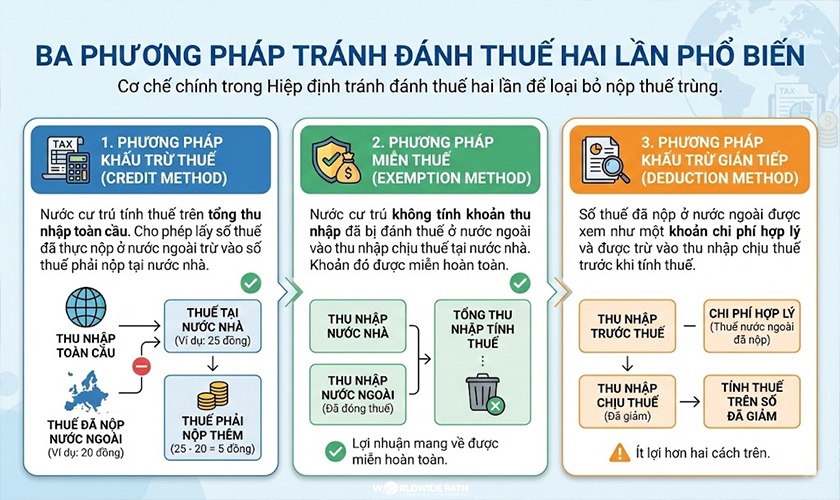

3. Ba phương pháp tránh đánh thuế hai lần phổ biến

Trong các Hiệp định tránh đánh thuế hai lần, có 3 cơ chế chính thường được sử dụng để loại bỏ việc nộp thuế trùng:

Phương pháp khấu trừ thuế (Credit Method)

Nước cư trú (nơi bạn sống) sẽ tính thuế trên tổng thu nhập toàn cầu của bạn. Tuy nhiên, họ cho phép bạn lấy số thuế đã thực nộp ở nước ngoài để trừ vào số thuế phải nộp tại nước nhà.

- Ví dụ: Doanh nghiệp nộp 20 đồng thuế ở nước ngoài. Tại nước nhà, thuế phải nộp là 25 đồng. Doanh nghiệp chỉ cần nộp thêm 5 đồng (25 – 20).

Phương pháp miễn thuế (Exemption Method)

Nước cư trú sẽ không tính khoản thu nhập đã bị đánh thuế ở nước ngoài vào thu nhập chịu thuế tại nước nhà. Khoản thu nhập đó được miễn hoàn toàn.

- Ví dụ: Lợi nhuận mang về từ chi nhánh nước ngoài không bị cộng vào doanh thu tính thuế của công ty mẹ.

Phương pháp khấu trừ gián tiếp (Deduction Method)

Số thuế đã nộp ở nước ngoài được xem như một khoản chi phí hợp lý và được trừ vào thu nhập chịu thuế trước khi tính thuế (Phương pháp này ít lợi hơn hai cách trên).

Xem thêm: Grenada có hiệp định tránh đánh thuế hai lần không

4. Đối tượng và phạm vi áp dụng

Không phải loại thuế nào cũng nằm trong phạm vi của hiệp định. Hiệp định tránh đánh thuế hai lần thường chỉ áp dụng cho các loại thuế trực thu (thuế đánh trực tiếp vào thu nhập và tài sản), bao gồm:

- Thuế thu nhập doanh nghiệp (Corporate Tax).

- Thuế thu nhập cá nhân (Personal Income Tax).

- Thuế trên tài sản (trong một số hiệp định cụ thể).

Các loại thuế gián thu như Thuế giá trị gia tăng (VAT) hay Thuế tiêu thụ đặc biệt thường không thuộc phạm vi điều chỉnh của DTA.

5. Lưu ý: DTA không tự động áp dụng

Nhiều nhà đầu tư lầm tưởng rằng cứ có hiệp định là được miễn thuế. Thực tế, để được hưởng ưu đãi từ Hiệp định tránh đánh thuế hai lần, bạn cần thực hiện các thủ tục pháp lý bắt buộc:

- Xin Giấy chứng nhận cư trú thuế (Certificate of Residence): Để chứng minh bạn là đối tượng cư trú của nước ký kết.

- Thông báo với cơ quan thuế: Nộp hồ sơ xin áp dụng Hiệp định thuế theo mẫu quy định của nước sở tại.

- Tuân thủ quy định “Thực chất”: Chứng minh doanh nghiệp có hoạt động kinh doanh thật sự, tránh tình trạng lập công ty ma để trục lợi hiệp định thuế (Treaty Shopping).

Kết luận

Hiểu và vận dụng thành thạo Hiệp định tránh đánh thuế hai lần là chìa khóa để bảo toàn lợi nhuận trong kinh doanh quốc tế. Trước khi quyết định rót vốn vào bất kỳ quốc gia nào, hãy luôn kiểm tra xem quốc gia đó đã ký DTA với nước sở tại của bạn hay chưa.

Nếu bạn đang quan tâm đến việc đầu tư vào các “thiên đường thuế” hợp pháp, hãy tham khảo thêm danh sách các nước đối tác chiến lược của Grenada để có lộ trình tối ưu nhất.