Khi mở rộng kinh doanh quốc tế, nỗi sợ lớn nhất của nhà đầu tư là “Đánh thuế hai lần” (Double Taxation) – tức là cùng một khoản lợi nhuận nhưng bị cả nước sở tại và nước đầu tư thu thuế.

Mặc dù Grenada nổi tiếng là “thiên đường thuế” với chính sách miễn thuế thu nhập toàn cầu, nhưng việc hiểu rõ về mạng lưới Hiệp định tránh đánh thuế hai lần (DTA) của quốc gia này sẽ giúp doanh nghiệp của bạn hoạt động trơn tru hơn, đặc biệt là trong khâu chuyển lợi nhuận về nước hoặc giao thương quốc tế.

1. Danh sách các nước có hiệp định DTA với Grenada

So với các trung tâm tài chính lớn như Singapore hay Hong Kong, mạng lưới DTA của Grenada không quá rộng lớn nhưng lại rất chất lượng, tập trung vào các đối tác chiến lược trong khu vực và lịch sử.

A. Hiệp định thuế đa phương CARICOM (CARICOM Multilateral Tax Treaty)

Đây là hiệp định quan trọng nhất, biến Grenada thành cửa ngõ để thâm nhập thị trường Caribbean. Grenada đã ký hiệp định này với các thành viên khác trong Cộng đồng Caribe (CARICOM), bao gồm:

- Antigua & Barbuda

- Barbados

- Belize

- Dominica

- Guyana

- Jamaica

- Saint Kitts & Nevis

- Saint Lucia

- Saint Vincent & Grenadines

- Trinidad & Tobago

Lợi ích: Doanh nghiệp đăng ký tại Grenada có thể giao thương, cung cấp dịch vụ và chuyển lợi nhuận giữa các nước trong khối CARICOM với mức thuế suất ưu đãi hoặc được miễn trừ thuế khấu trừ tại nguồn (0%).

B. Vương quốc Anh – UK/Grenada Double Taxation Agreement

- Đây là hiệp định DTA lâu đời và quan trọng nhất của Grenada, được ký từ 4/3/1949, có hiệu lực từ 1/1/1949 và sửa đổi vào 25/7/1968.

- Mục tiêu là xác định rõ luật thuế thu nhập cá nhân và doanh nghiệp giữa Grenada và Vương quốc Anh, đảm bảo thu nhập không bị đánh thuế hai lần.

- Nội dung Hiệp định quy định quyền thu thuế của mỗi bên đối với các nguồn thu nhập như lương, lợi tức, cổ tức, lợi nhuận doanh nghiệp… và biện pháp giảm trừ thuế.

C. Các hiệp định khác

Grenada cũng có các thỏa thuận hợp tác về thuế (có thể ở cấp độ thấp hơn hoặc chuyên biệt về Hàng không/Vận tải) với một số quốc gia khác trong Khối thịnh vượng chung (Commonwealth).

2. Hiệp định trao đổi thông tin thuế (TIEA)

Ngoài DTA, nhà đầu tư cần phân biệt với TIEA (Tax Information Exchange Agreements). Đây là các hiệp định về việc minh bạch hóa và trao đổi thông tin thuế nhằm chống rửa tiền.

Việc Grenada ký kết TIEA với nhiều cường quốc chứng tỏ quốc gia này là một trung tâm tài chính minh bạch (White-list), tuân thủ luật pháp quốc tế, chứ không phải một nơi rửa tiền.

Các đối tác TIEA lớn của Grenada bao gồm:

- Hoa Kỳ (Mỹ)

- Pháp

- Đức

- Úc

- Canada

- Hà Lan

- Các nước Bắc Âu (Thụy Điển, Na Uy, Đan Mạch…)

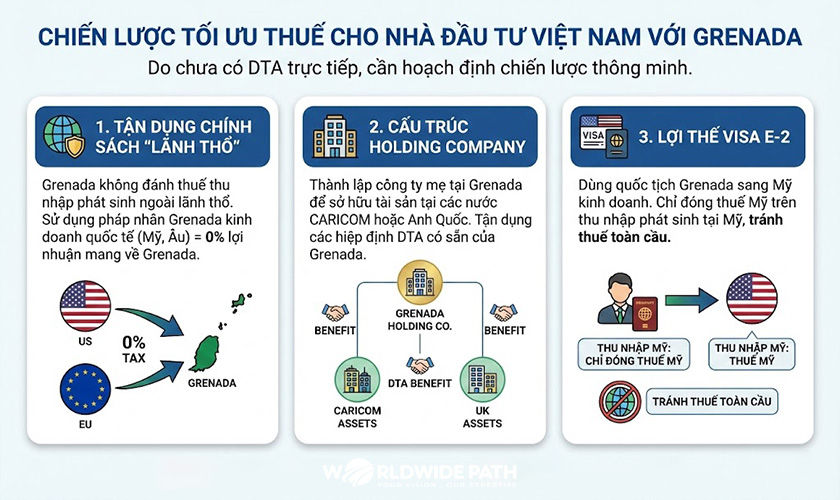

3. Chiến lược tối ưu thuế cho nhà đầu tư Việt Nam

Vì Việt Nam và Grenada chưa có hiệp định DTA trực tiếp, nhà đầu tư Việt cần hoạch định chiến lược thông minh:

- Tận dụng chính sách “Lãnh thổ” của Grenada: Grenada không đánh thuế thu nhập phát sinh bên ngoài lãnh thổ. Nếu bạn dùng pháp nhân Grenada để kinh doanh tại Mỹ hoặc Châu Âu, lợi nhuận mang về Grenada sẽ là 0% thuế.

- Cấu trúc Holding Company: Nhiều nhà đầu tư chọn thành lập công ty tại Grenada để làm công ty mẹ (Holding Company) sở hữu tài sản tại các nước CARICOM hoặc Anh Quốc để tận dụng các hiệp định DTA có sẵn của Grenada.

- Lợi thế Visa E-2: Dù không liên quan trực tiếp đến DTA, nhưng việc dùng quốc tịch Grenada sang Mỹ kinh doanh (Visa E-2) giúp bạn chỉ phải đóng thuế Mỹ trên thu nhập phát sinh tại Mỹ, tránh được việc bị đánh thuế toàn cầu như khi cầm Thẻ xanh.

Kết luận

Mạng lưới Hiệp định tránh đánh thuế hai lần (DTA) của Grenada tuy gọn nhẹ nhưng hiệu quả, đặc biệt khi kết hợp với tư cách thành viên CARICOM. Đối với các doanh nhân toàn cầu, đây là công cụ đắc lực để luân chuyển dòng vốn an toàn và tối đa hóa lợi nhuận sau thuế.

Nếu bạn đang có kế hoạch thành lập công ty IBC tại Grenada để tận dụng các hiệp định này, việc tham vấn chuyên gia thuế quốc tế là bước đi bắt buộc.