Một trong những rào cản lớn nhất ngăn cản người Việt mới nhập cư sở hữu nhà tại Mỹ chính là khoản tiền đặt cọc (Down Payment). Theo truyền thống, bạn cần trả trước 20% giá trị căn nhà để được ngân hàng duyệt vay.

Ví dụ: Mua căn nhà $500,000 Bạn cần có sẵn $100,000 tiền mặt. Một con số khổng lồ với những gia đình trẻ vừa chân ướt chân ráo đến Mỹ.

Tuy nhiên, “Giấc mơ Mỹ” không xa vời đến thế. Chương trình FHA Loan ra đời để giúp bạn mua nhà chỉ với số vốn nhỏ bằng 1/5 con số trên. Vậy FHA Loan là gì và bạn có đủ điều kiện tham gia không?

1. FHA (Cục Quản lý Nhà ở Liên bang) Là Ai? Hiểu Rõ Về “Ông Lớn” Đứng Sau

Trước khi tìm hiểu về gói vay, bạn cần biết ai là người đang “bảo kê” cho bạn.

FHA là viết tắt của Federal Housing Administration (Cục Quản lý Nhà ở Liên bang). Đây là một cơ quan chính phủ trực thuộc Bộ Gia cư và Phát triển Đô thị Hoa Kỳ (HUD).

Lịch sử và Sứ mệnh:

FHA được thành lập vào năm 1934 – thời kỳ Đại suy thoái kinh tế (Great Depression), khi mà việc mua nhà là giấc mơ xa vời và các ngân hàng rất sợ cho người dân vay tiền (lúc đó thường phải trả trước 50% mới được vay).

Sứ mệnh của FHA ra đời nhằm mục đích: Ổn định thị trường nhà ở và tạo điều kiện cho các gia đình có thu nhập trung bình/thấp được sở hữu nhà.

Một hiểu lầm tai hại cần tránh:

Rất nhiều người Việt lầm tưởng: “Tôi vay tiền của FHA”.

Sự thật là: FHA KHÔNG cho bạn vay tiền. FHA không phải là ngân hàng.

- Bạn vẫn vay tiền từ các ngân hàng thương mại (Lender) bình thường.

- FHA đóng vai trò là Công ty bảo hiểm. Họ đứng ra cam kết với ngân hàng rằng: “Cứ cho anh A vay đi, nếu anh A vỡ nợ, tôi (FHA) sẽ dùng quỹ bảo hiểm để đền bù thiệt hại cho ngân hàng”.

Chính nhờ tấm “kim bài miễn tử” này từ Chính phủ, các ngân hàng mới dám hạ tiêu chuẩn xuống (cho phép điểm tín dụng thấp, down payment thấp) để mở rộng cửa cho người mua nhà.

2. FHA Loan là gì?

FHA Loan (Federal Housing Administration Loan) là khoản vay mua nhà được Cục Quản lý Nhà ở Liên bang bảo hiểm.

Hiểu đơn giản: Chính phủ Mỹ không trực tiếp cho bạn vay tiền. Bạn vẫn vay tiền từ ngân hàng (Lender), nhưng Chính phủ đứng ra “bảo lãnh” cho bạn. Nếu bạn không trả được nợ, Chính phủ sẽ đền bù cho ngân hàng.

Nhờ có sự bảo lãnh này, ngân hàng dám cho bạn vay với những điều kiện cực kỳ dễ thở.

3. Tại sao FHA Loan là “Vua” của người mua nhà lần đầu?

a. Mức trả trước (Down Payment) siêu thấp: 3.5%

Thay vì phải tích cóp 20%, bạn chỉ cần trả trước 3.5%.

- Ví dụ: Với căn nhà $500,000 Bạn chỉ cần trả trước $17,500.

b. Chấp nhận điểm tín dụng (Credit Score) thấp

- Điểm từ 580 trở lên: Được hưởng mức down payment 3.5%.

- Điểm từ 500 – 579: Vẫn được vay, nhưng phải down payment 10%. Đây là lợi thế tuyệt đối so với gói vay truyền thống (Conventional Loan) thường đòi hỏi điểm tín dụng trên 620-640.

c. Tỷ lệ nợ trên thu nhập (DTI) linh hoạt

FHA cho phép bạn có tỷ lệ nợ trên thu nhập (Debt-to-Income Ratio) cao hơn, có thể lên tới 50% – 57%. Nghĩa là dù bạn đang gánh nợ thẻ tín dụng hay nợ mua xe, bạn vẫn có cửa để vay mua nhà.

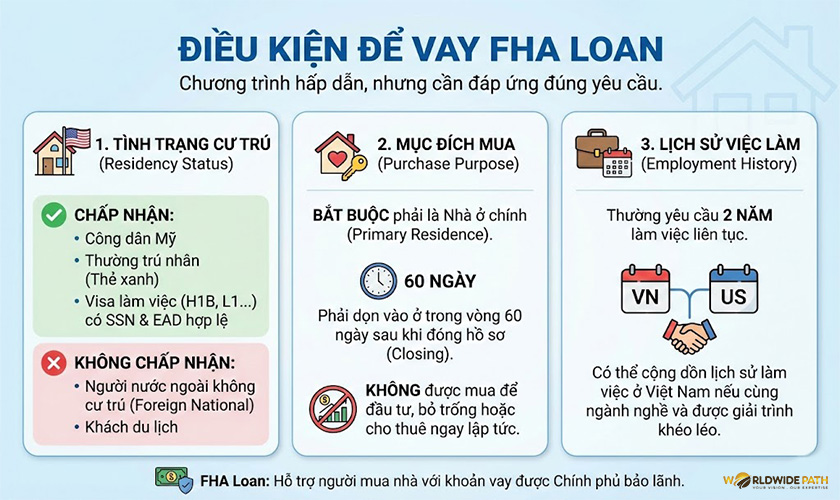

4. Điều kiện để vay FHA Loan

Chương trình này rất tốt, nhưng không phải ai cũng được tham gia.

- Tình trạng cư trú: Bạn phải có số An sinh xã hội (SSN) hợp lệ và được phép làm việc tại Mỹ.

- Chấp nhận: Công dân Mỹ, Thường trú nhân (Thẻ xanh), và cả những người có Visa làm việc (H1B, L1…) có giấy phép lao động (EAD).

- Không chấp nhận: Người nước ngoài không cư trú (Foreign National) hoặc khách du lịch.

- Mục đích mua: Bắt buộc phải mua để làm Nhà ở chính (Primary Residence). Bạn phải dọn vào ở trong vòng 60 ngày sau khi đóng hồ sơ (Closing). Không được dùng FHA để mua nhà đầu tư rồi bỏ trống hoặc cho thuê ngay lập tức.

- Lịch sử việc làm: Thường yêu cầu 2 năm làm việc liên tục (có thể cộng dồn lịch sử làm việc ở Việt Nam nếu cùng ngành nghề và được giải trình khéo léo).

5. Cái giá phải trả: Bảo hiểm thế chấp (MIP)

Không có bữa trưa nào miễn phí. Vì bạn trả trước quá ít, rủi ro cho ngân hàng cao, nên bạn bắt buộc phải mua Bảo hiểm thế chấp (Mortgage Insurance Premium – MIP).

MIP gồm 2 phần:

- Phí trả trước (Upfront MIP): Khoảng 1.75% khoản vay. Số tiền này thường được cộng dồn vào tiền nợ gốc để trả dần.

- Phí hàng năm (Annual MIP): Khoảng 0.45% – 1.05% khoản vay, được chia nhỏ và cộng vào tiền trả góp hàng tháng.

Lưu ý quan trọng: Với gói vay truyền thống, khi bạn trả đủ 20% giá trị nhà, bạn được cắt bảo hiểm (PMI). Nhưng với FHA Loan, nếu bạn down payment dưới 10%, bạn phải đóng bảo hiểm MIP này suốt đời (cho đến khi bán nhà hoặc tái cấp vốn).

6. Chiến thuật “House Hacking” với FHA Loan

Đây là bí mật mà giới đầu tư BĐS rất thích. FHA Loan cho phép bạn mua nhà từ 1 đến 4 căn (1-4 units).

Bạn có thể mua một căn 4-plex (Tòa nhà 4 căn hộ) bằng gói vay FHA chỉ với 3.5% trả trước:

- Bạn ở 1 căn (để thỏa mãn điều kiện “Nhà ở chính”).

- Bạn cho thuê 3 căn còn lại. Tiền thuê từ 3 căn kia sẽ trả tiền mortgage cho bạn. Thậm chí bạn còn có lời (Positive Cashflow). Đây là cách làm giàu từ BĐS nhanh nhất cho người ít vốn.

7. So sánh nhanh: FHA Loan vs. Conventional Loan

| Tiêu chí | FHA Loan | Conventional Loan (Truyền thống) |

| Down Payment | Tối thiểu 3.5% | Tối thiểu 3% – 5% |

| Credit Score | Từ 580+ (Dễ) | Thường 620+ (Khó hơn) |

| Bảo hiểm (MI) | Bắt buộc suốt đời khoản vay | Có thể hủy khi đạt 20% Equity |

| Tình trạng nhà | Yêu cầu kiểm tra an toàn khắt khe | Dễ tính hơn |

| Phù hợp với | Điểm tín dụng thấp, ít tiền mặt | Điểm tín dụng cao, muốn tiết kiệm phí bảo hiểm |

8. Bạn Cần Tìm Lender Làm FHA Uy Tín?

FHA Loan là tấm vé thông hành tuyệt vời để người Việt mới định cư mở cánh cửa sở hữu ngôi nhà đầu tiên tại Mỹ mà không cần chờ đợi tích lũy hàng trăm ngàn đô la.

Mặc dù có chi phí bảo hiểm đi kèm, nhưng lợi ích từ việc sở hữu nhà (tăng giá trị tài sản, ổn định cuộc sống) thường lớn hơn rất nhiều so với chi phí bỏ ra.

Quy trình làm hồ sơ FHA đòi hỏi sự tỉ mỉ, đặc biệt là với người mới có lịch sử tín dụng mỏng. Tại Worldwide Path, chúng tôi kết nối bạn với những chuyên gia tài chính (Loan Officers) luật sư người Mỹ am hiểu sâu về chương trình FHA:

- Hỗ trợ chứng minh thu nhập cho người mới đi làm.

- Tư vấn chiến lược giúp tăng điểm tín dụng để đạt mốc 580 nhanh nhất.

- Tìm kiếm những căn nhà đạt chuẩn FHA tại Quận Cam và Texas.