Đối với cộng đồng người Việt, giấc mơ Mỹ không chỉ là tấm Thẻ Xanh mà còn là việc sở hữu một ngôi nhà của riêng mình. Tuy nhiên, thị trường bất động sản Hoa Kỳ có những quy tắc rất khác biệt so với Việt Nam về pháp lý, quy trình vay vốn và thuế.

Bài viết này sẽ là “kim chỉ nam” giúp các gia đình người Việt nhập cư (diện L1, EB-5, bảo lãnh thân nhân…) tự tin hơn trên hành trình “an cư lạc nghiệp” tại xứ sở cờ hoa.

1. Người nhập cư chưa có Thẻ Xanh/Quốc tịch có được mua nhà không?

Đây là câu hỏi phổ biến nhất. Câu trả lời là: CÓ.

Pháp luật Hoa Kỳ không hạn chế người nước ngoài sở hữu bất động sản. Bạn hoàn toàn có quyền đứng tên mua nhà, dù bạn đang giữ Visa du lịch (B1/B2), Visa làm việc (L1, H1B), hay Thẻ Xanh (Green Card).

Tuy nhiên, cần phân biệt rõ:

- Quyền mua: Ai cũng được mua.

- Quyền vay: Tình trạng cư trú (Visa/Thẻ xanh) sẽ ảnh hưởng trực tiếp đến lãi suất và số tiền bạn cần trả trước (Down payment).

- Quyền định cư: Mua nhà tại Mỹ KHÔNG giúp bạn được cấp Thẻ Xanh hay Quốc tịch. Đây là hai vấn đề hoàn toàn tách biệt.

2. Chuẩn bị tài chính: 3 Yếu tố then chốt

Khác với Việt Nam nơi giao dịch tiền mặt phổ biến, mua nhà ở Mỹ đòi hỏi sự minh bạch tuyệt đối về dòng tiền.

a. Điểm tín dụng (Credit Score) – “Chứng minh thư” tài chính

Ở Mỹ, nếu không có điểm tín dụng tốt, bạn rất khó vay tiền hoặc phải chịu lãi suất “cắt cổ”.

- Mức điểm lý tưởng: Trên 740 để có lãi suất tốt nhất.

- Lời khuyên: Ngay khi có số An sinh xã hội (SSN), hãy mở thẻ tín dụng (Credit Card) và thanh toán đúng hạn để xây điểm.

b. Tiền đặt cọc (Down Payment)

- Người có Thẻ xanh/Công dân: Có thể trả trước thấp, từ 3.5% (gói FHA) đến 20%.

- Người nước ngoài/Visa tạm trú (L1, H1B): Các ngân hàng thường yêu cầu trả trước cao hơn, thường từ 30% – 40% giá trị căn nhà để giảm rủi ro.

c. Chứng minh nguồn tiền (Proof of Funds)

Đây là “cửa ải” khó nhất với người Việt. Mỹ kiểm soát rửa tiền rất gắt gao.

- Tiền trong tài khoản phải là “tiền sạch” (Seasoned money), đã nằm trong ngân hàng Mỹ ít nhất 2-3 tháng.

- Không được mang bao tải tiền mặt đến mua nhà. Mọi giao dịch phải qua chuyển khoản ngân hàng.

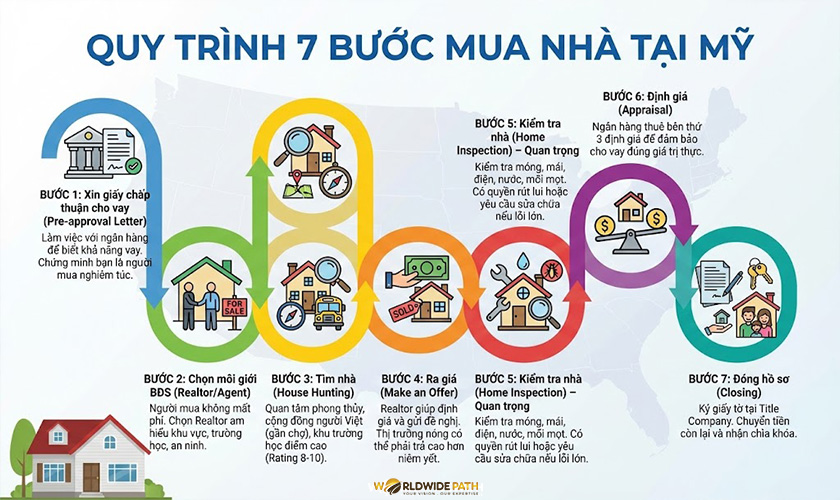

3. Quy trình 7 bước mua nhà tại Mỹ

Bước 1: Xin giấy chấp thuận cho vay (Pre-approval Letter)

Trước khi đi xem nhà, hãy làm việc với ngân hàng (Lender) để biết họ đồng ý cho bạn vay bao nhiêu. Tờ giấy này giúp người bán (Seller) biết bạn là người mua nghiêm túc.

Bước 2: Chọn môi giới bất động sản (Realtor/Agent)

Ở Mỹ, người mua không mất phí môi giới (người bán chịu phí này, thường là 6% chia đôi cho 2 bên môi giới).

- Mẹo: Nên chọn Realtor người Việt hoặc người am hiểu khu vực để được tư vấn về trường học, an ninh và văn hóa.

Bước 3: Tìm nhà (House Hunting)

Ngoài các tiêu chí về số phòng, diện tích, người Việt thường quan tâm thêm:

- Phong thủy: Hướng cửa chính, hướng bếp.

- Cộng đồng: Gần chợ Việt, gần khu người Việt (như Orange County, San Jose, Houston) để đỡ nhớ đồ ăn quê hương.

- Trường học (School District): Khu vực có trường điểm cao (Rating 8-10) thường giữ giá nhà rất tốt.

Bước 4: Ra giá (Make an Offer)

Realtor sẽ giúp bạn định giá và gửi lời đề nghị mua. Trong thị trường nóng (Seller’s market), bạn có thể phải trả cao hơn giá niêm yết (Over bidding).

Bước 5: Kiểm tra nhà (Home Inspection) – Cực kỳ quan trọng

Đừng tiếc $300 – $500 cho bước này. Chuyên gia sẽ kiểm tra móng, mái, điện, nước, mối mọt. Nếu phát hiện lỗi lớn, bạn có quyền rút lui hoặc yêu cầu chủ nhà sửa chữa.

Bước 6: Định giá (Appraisal)

Ngân hàng sẽ thuê bên thứ 3 định giá căn nhà để đảm bảo họ không cho vay quá giá trị thực.

Bước 7: Đóng hồ sơ (Closing)

Ký kết hàng tá giấy tờ tại công ty xác thực (Title Company). Bạn chuyển số tiền còn lại (Closing cost + Down payment) và nhận chìa khóa.

4. Những chi phí “ẩn” sau khi mua nhà (Hidden Costs)

Nhiều người Việt bị sốc vì chi phí “nuôi” nhà tại Mỹ. Hãy tính toán kỹ:

- Thuế bất động sản (Property Tax): Mỗi bang mỗi khác. Ví dụ: Cali khoảng 1.1%, nhưng Texas có thể lên tới 2.5% – 3% mỗi năm.

- Phí hoa hồng khu dân cư (HOA – Homeowners Association): Nếu mua nhà trong khu quy hoạch hoặc chung cư (Condo), bạn phải đóng phí này hàng tháng để chăm sóc cảnh quan, hồ bơi… (từ vài chục đến vài trăm USD).

- Bảo hiểm nhà (Home Insurance): Bắt buộc nếu bạn vay ngân hàng.

- Chi phí bảo trì: Ở Mỹ, chi phí thuê thợ sửa ống nước, điện rất đắt. Hãy học cách tự sửa chữa những thứ cơ bản (DIY).

5. Mẹo chuyển tiền từ Việt Nam sang Mỹ mua nhà hợp pháp

Để tránh rắc rối với Sở thuế (IRS), bạn nên:

- Sử dụng hạn mức chuyển tiền định cư (nếu đã có thẻ xanh).

- Nếu chưa có thẻ xanh, sử dụng dịch vụ chuyển tiền qua ngân hàng thương mại với mục đích “trợ cấp thân nhân” hoặc “cho tặng” (cần tư vấn kỹ luật sư tài chính để tránh thuế quà tặng – Gift Tax).

- Tuyệt đối tránh: Nhờ người cầm tiền mặt xách tay (nếu trên $10,000 không khai báo sẽ bị tịch thu) hoặc chuyển tiền qua các dịch vụ “chợ đen” không rõ nguồn gốc.

6. Bạn Đã Sẵn Sàng “An Cư” Tại Mỹ? Hãy Để Worldwide Path Đồng Hành Cùng Bạn!

Mua nhà tại Mỹ là một quyết định lớn, đòi hỏi sự am hiểu sâu sắc về thị trường bản địa và quy trình pháp lý phức tạp. Đừng để những rào cản về thủ tục hay nguồn tiền làm chậm trễ giấc mơ của gia đình bạn.

Tại Worldwide Path, chúng tôi không chỉ hỗ trợ bạn về visa định cư, mà còn cung cấp giải pháp An Cư Trọn Gói:

- Kết nối với mạng lưới Realtor (Môi giới) người Việt uy tín hàng đầu tại California, Texas, Florida.

- Tư vấn chiến lược tài chính, chứng minh nguồn tiền mua nhà hợp pháp.

- Hỗ trợ thủ tục vay vốn (Mortgage) cho người nước ngoài và người mới định cư.

Tại sao chọn chúng tôi? Chúng tôi có văn phòng trực tiếp ngay tại Quận Cam (Orange County) – “thủ phủ” của người Việt tại Mỹ, sẵn sàng hỗ trợ bạn khảo sát nhà và hòa nhập cuộc sống ngay khi đặt chân đến nơi.